Ser trader o pequeño inversor en los mercados financieros no es un juego. No hay margen para la improvisación. Así como un cirujano entra al quirófano con años de estudio, precisión absoluta y una concentración inquebrantable, un trader debe enfrentar cada jornada como si su capital fuera una vida que no puede permitirse perder.

🎯 La precisión lo es todo.

Un cirujano no puede fallar: una sola incisión incorrecta puede costar una vida. De la misma forma, un trader no puede permitirse errores graves. Cada orden mal colocada, cada entrada emocional o cada gestión de riesgo inadecuada puede costarle su cuenta. La diferencia es que el cirujano salva vidas humanas. El trader lucha por algo igualmente escaso y vital: su capital.

En los mercados no existe el “casi”. Solo hay dos cosas: ganas o pierdes dinero.

⚔️ Luchar por el mismo dólar contra titanes con armas nucleares

Los traders minoristas están en una batalla diaria contra los gigantes financieros más poderosos del mundo. No se trata de una metáfora: están luchando por el mismo dólar que buscan los bancos con miles de millones en presupuesto, equipos de inteligencia artificial, acceso a datos privilegiados y los mejores cerebros del planeta.

Estos son los Top 10 bancos de inversión en 2025 —tus rivales reales en cada operación:

🔝 Top 10 bancos de inversión (2025)

Goldman Sachs 🇺🇸

El titán absoluto. Influyente, agresivo y con acceso a todo.

Especialista en fusiones, trading institucional, gestión de activos y manipulación de flujos.

J.P. Morgan Chase 🇺🇸

Un monstruo global. Líder en deuda, asesoría y operaciones estratégicas.

Morgan Stanley 🇺🇸

Dominador en wealth management y hedge funds. Te aplasta sin que lo veas venir.

Bank of America Merrill Lynch 🇺🇸

Uno de los mayores jugadores en renta fija y emisiones globales.

Citigroup (Citi) 🇺🇸

Potente en mercados emergentes, FX y derivados.

Barclays Investment Bank 🇬🇧

Influyente en Europa y agresivo en operaciones de alto volumen.

Credit Suisse (ahora UBS) 🇨🇭

Históricamente fuerte en banca privada y asesoría. Se fusionó con UBS en 2023.

UBS Investment Bank 🇨🇭

Líder europeo. Gestión institucional y fusiones.

Deutsche Bank 🇩🇪

Principal actor alemán. Gran presencia en derivados y mercados estructurados.

Rothschild & Co 🇫🇷🇬🇧

El cerebro de las fusiones y adquisiciones en Europa. No necesitas volumen para dominar si tienes estrategia.

🧠 Ellos tienen todo. ¿Y tú qué tienes?

Ellos contratan doctores en matemáticas, física y estadística.

Tienen acceso a datos en milisegundos, tú los ves segundos después.

Usan algoritmos que leen el mercado antes de que tú parpadees.

Tienen líneas directas con gobiernos, bancos centrales y reguladores.

Aún así, puedes ganar. Pero solo si te preparas como un cirujano:

🛠️ ¿Cómo se prepara un trader como un cirujano?

✅ Disciplina quirúrgica: No operas por emoción. Tienes un plan y lo ejecutas. Siempre.

✅ Gestión de riesgo estricta: No arriesgas más del 1–2% de tu capital por operación. Nunca.

✅ Estudio constante: El mercado cambia. Lo que funcionaba ayer, puede fallar mañana.

✅ Backtesting realista: No te engañas con curvas perfectas. Simulas lo más cercano a la realidad.

✅ Psicología férrea: No entras en pánico. No te sobreconfiás. Operas como una máquina.

✅ Diario de trading: Todo lo que haces queda registrado. Aprendes de cada error. Evolucionas.

🎓 No sos una víctima. Sos un combatiente.

Nunca olvides esto: el mercado no es justo. No hay árbitro. Pero ser pequeño también tiene ventajas:

Sos más ágil. Ellos necesitan mover millones, vos podés entrar y salir sin mover el precio.

Nadie te vigila. No sos una amenaza para los grandes, así que podés operar en silencio.

Podés enfocarte en estrategias que ellos no pueden usar por tamaño.

🏁 Conclusión

Si vas a entrar a los mercados financieros, hacelo con la mentalidad de un cirujano: Precisión, preparación y sin espacio para errores fatales.

Los bancos de inversión más poderosos del planeta no te darán tregua. Pero si te preparás, si estudiás, si respetás cada operación como si fuera una cirugía delicada, podéis sobrevivir y ganar.

El mercado no perdona. Pero tampoco discrimina.

Te dará exactamente lo que merezcas, ni más, ni menos.

Las velas Heiken Ashi son una forma de representación gráfica, derivada de las velas japonesas, de la cotización de un activo financiero

El gráfico Heikin Ashi es un tipo de gráfico de precios utilizado en el análisis técnico de los mercados financieros. Es similar a un gráfico de velas, pero se calcula de manera diferente y tiende a mostrar una representación más suavizada del precio.

Para crear un gráfico Heikin Ashi, se utilizan los mismos datos que se utilizan para crear un gráfico de velas: el precio de apertura, el precio de cierre, el precio máximo y el precio mínimo durante un período de tiempo específico. Sin embargo, en lugar de utilizar estos datos para dibujar una vela con un cuerpo y sombras, se utilizan para calcular valores promedio para el precio de apertura, el precio de cierre, el precio máximo y el precio mínimo. Estos valores promedio se utilizan para dibujar el gráfico Heikin Ashi.

Los gráficos Heikin Ashi se consideran útiles para eliminar el ruido del mercado y enfocarse únicamente en la tendencia del precio. También son útiles para identificar patrones y tendencias y para tomar decisiones de trading. Sin embargo, algunos argumentan que los gráficos Heikin Ashi no proporcionan una imagen completa del mercado y pueden no ser tan útiles como otros tipos de gráficos para ciertas estrategias de trading.

A

primera vista, las velas Heiken Ashi son muy parecidas a las velas

japonesas. Tanto es así, que coinciden en su origen: Japón. Además, este

parecido aumenta si la experiencia del analista es escasa en materia bursátil.

En cualquier caso, la duda está justificada. A fin de cuentas, el

gráfico de velas Heiken Ashi es, para simplificar, un gráfico de velas

japonesas pero suavizado.

¿Qué quiere decir suavizado? Lo que quiere decir es que si la tendencia

general es alcista, la mayoría de velas serán velas alcistas. Mientras

que, si la tendencia es bajista la mayoría de velas serán velas

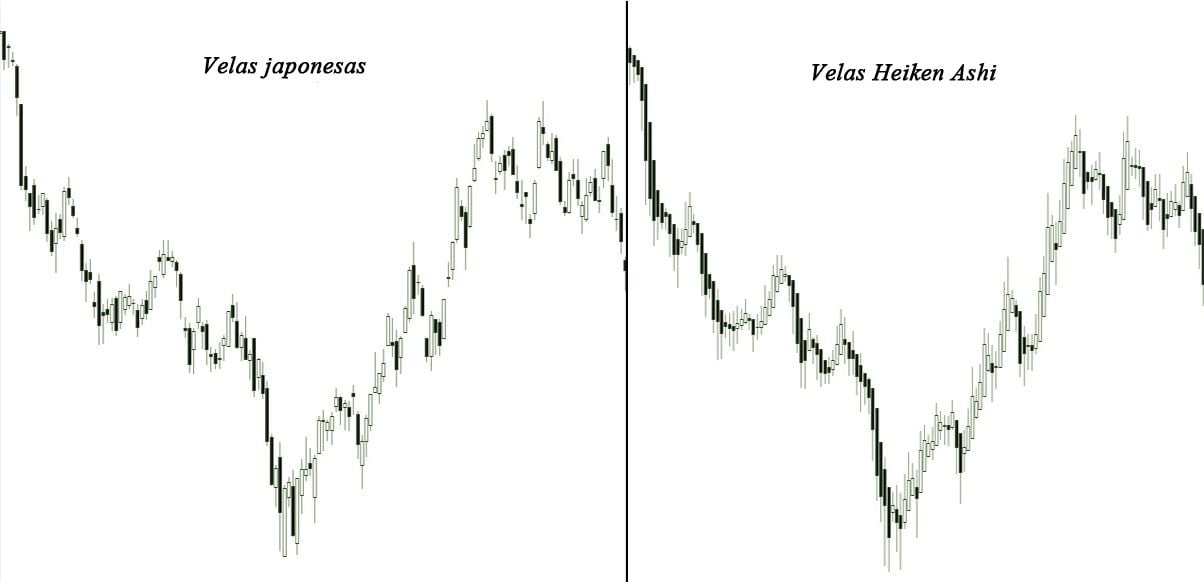

bajistas. En el siguiente gráfico podemos ver una comparación:

Cómo podemos observar, en el gráfico de la izquierda, el de velas

japonesas, se aprecian peor las tendencias principales. Mientras que, en

el gráfico derecho, el de velas Heiken Ashi, facilita el seguimiento de

las tendencias principales. En términos bursátiles, se diría que el

gráfico de velas Heiken Ashi reduce o elimina el ruido. ¿Qué es el

ruido? El ruido está formado por el conjunto de sucesos que no nos

permiten ver con claridad lo que está pasando. Por ejemplo, en una

tendencia alcista, tras varias semanas de subidas, si el precio cae

durante unos días, muchos analistas y traders

comenzarían a dudar. Algunos dudarían hasta tal punto, que pueden

empezar a pensar que la tendencia va a cambiar de alcista a bajista. Sin

embargo, la realidad es que la cotización no puede subir eternamente y

tras varias semanas de subidas es normal que la cotización caiga. En

este sentido, las velas Heiken Ashi facilitan el aislamiento de estos

sucesos.

Cálculo de las velas Heiken Ashi

En los gráficos de velas japonesas,

las velas son totalmente independientes unas de otras. En un gráfico

diario, cada día está formado por una vela con su apertura, su máximo,

su mínimo y su precio de cierre. Por lo que la formación de la vela

actual, no está condicionado por la vela anterior. Sin embargo, en el

caso de las velas Heiken Ashi, la formación de la vela de hoy depende de

la vela de ayer.

Las fórmulas con la que se calculan los parámetros (Apertura, máximo, mínimo y cierre) de las velas Heiken Ashi son:

Cierre =(Apertura+máximo+mínimo+cierre)/4

Apertura =(Apertura de la vela anterior + cierre de la vela anterior)/2

Máximo =Valor máximo de (Máximo, apertura o cierre)

Mínimo =Valor mínimo de (Mínimo, apertura o cierre)

Las fórmulas para calcular las velas Heiken Ashi son muy sencillas.

Aun así, la mayoría de plataformas de negociación en bolsa llevan

incorporadas como opción los gráficos con velas Heiken Ashi.

Simplemente, habría que señalar en la plataforma de trading

correspondiente que en lugar de representación gráfica en forma de

líneas, barras o velas japonesas, represente la cotización en forma de

velas Heiken Ashi.

Tipos de velas Heiken Ashi

Derivado de las fórmulas anteriores, solo podemos encontrar cuatro

tipos de vela. Dos tipos alcistas y dos tipos bajistas. No obstante,

podríamos reducir los tipos totales a tres. Así, primero veremos todos

los tipos de velas Heiken Ashi teóricamente posibles. Y, en segundo

lugar, explicaremos por qué se pueden reducir a tres.

No existen más formas de velas Heiken Ashi. Las velas pueden ser más

grandes, más pequeñas, con sombras más largas o más cortas, pero de

forma genérica solo existen cuatro tipos. El hecho de que solo haya

cuatro tipos facilita mucho la tarea de analizar tendencias. No

obstante, como lo realmente importante es su interpretación, se pueden

reducir los tipos a tres.

Interpretación de las velas Heiken Ashi

Siguiendo con los tipos de velas, reduciremos a tres los tipos. Cada

tipo tiene una implicación en el gráfico de precios. Es decir, según el

tipo de vela que se forme podemos decir que el mercado está en un

momento alcista, en un momento bajista o en un momento de indecisión.

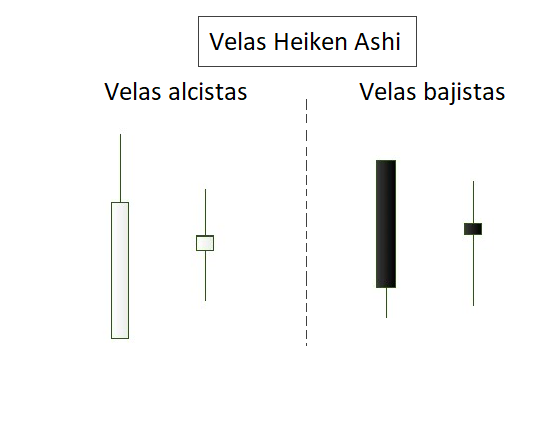

Alcistas: Son velas con implicación alcista

todas aquellas que no tienen sombra inferior (apertura = mínimo), tienen

sombra superior y su cuerpo es de color alcista. Habitualmente es

blanco o verde. El color del cuerpo en este caso es blanco, pero podría

ser de cualquier otro color.

Bajistas: Son velas con implicación bajista

todas aquellas que no tienen sombra superior (apertura = máximo), tienen

sombra inferior y su cuerpo es de color bajista. Habitualmente es negro

o rojo. El color del cuerpo en este caso es negro, pero podría ser de

cualquier otro color.

Indecisión: Son velas que implican indecisión

todas aquellas que tienen sombra superior e inferior. Independientemente

del color del cuerpo (alcista o bajista) lo que reflejan es indecisión

en el mercado.

Por último, tanto los traders como los analistas bursátiles, deben

tener en cuenta que el tipo de vela tiene sentido con el análisis del

gráfico en su conjunto. Una vela por sí sola no significa nada. Al

contrario, un conjunto de velas darán información más fiable y valiosa.

Las velas Heiken Ashi en el trading

Desde el nacimiento del análisis chartista, las herramientas para hacer trading

han ido creciendo de forma exponencial. El desarrollo de la tecnología,

de las plataformas de negociación y una ampliación de la oferta de brókers,

han permitido que cada vez sean más accesibles estas herramientas. Una

de las herramientas que ha proliferado con éxito en el mundo del trading, han sido, sin lugar a dudas, las velas Heiken Ashi.

Su fácil interpretación ha provocado que sean muchos los traders

interesados en incorporar este tipo de gráficos a su operativa. Es

decir, han incorporado este tipo de gráficos a sus sistemas de trading.

Algunos, incluso, han creado sistemas de trading en forma de expertos asesores (EA) única y exclusivamente con este tipo de velas. Entre las ventajas de las velas Heiken Ashi se encuentran:

Suavizan el movimiento de los precios, facilitando su visualización.

Se puede aplicar análisis técnico de la misma forma que un gráfico normal.

Facilitan la interpretación de los gráficos y, por tanto, el proceso de análisis bursátil.

Se pueden cuantificar y son fáciles de programar para crear sistemas de trading automáticos.

Sigue aprendiendo sobre bolsa, inversión y finanzas.

Los gráficos Renko son un tipo de gráfico de precios utilizados en el análisis técnico de los mercados financieros. En lugar de utilizar el tiempo y el precio como ejemplos, como lo hacen los gráficos de barras y los gráficos de velas, los gráficos Renko utilizan el precio como único eje y muestran el movimiento del precio en forma de bloques de tamaño fijo. Cada bloque representa un movimiento del precio de una cantidad específica, y los bloques se colocan uno encima del otro para mostrar la tendencia del precio.

Los gráficos Renko se consideran útiles para eliminar el ruido del mercado y enfocarse únicamente en los movimientos del precio. También son útiles para identificar tendencias y patrones de precios y para tomar decisiones de trading. Sin embargo, debido a que los gráficos Renko no tienen en cuenta el tiempo ni el volumen, algunos argumentan que no proporcionan una imagen completa del mercado y pueden no ser tan útiles como otros tipos de gráficos para ciertas estrategias de trading.

Los gráficos Renko se construyen utilizando cajas o ladrillos del mismo tamaño. Los colores son distintos en función de si la caja es alcista o bajista. Además, este tipo de gráficos obvia el factor temporal,

únicamente se construye una caja si la cotización fluctúa (en contraste

con los gráficos de velas japonesas, en los que cada vela se forma en

un período de tiempo determinado). Esta forma de construir el gráfico le

otorga un carácter diagonal. La ventaja de los gráficos Renko es que el trader puede atender a las tendencias del mercado sin ruido.

¿Cómo se construyen los gráficos Renko?

La primera variable a establecer cuando se lleva a cabo la construcción de un gráfico Renko es el valor de cada caja (en puntos, en porcentaje, en unidades monetarias o incluso utilizando el indicador de volatilidad ATR). Así pues, cuando el precio de cierre sea igual o mayor al valor configurado se dibuja una nueva caja ascendente. En caso de que el precio de cierre sea menor al valor establecido, se dibujará una caja descendente. Si el precio del activo financiero no fluctúa lo suficiente, el gráfico queda tal cual.

Como se puede observar, en función del valor otorgado por el operador, el gráfico tendrá un aspecto u otro. Por este motivo es posible ver dos gráficos Renko diferentes sobre un mismo instrumento financiero.

La clave, por lo tanto, para la eficacia de las señales de un gráfico Renko es determinar cuál es el valor a otorgar a cada caja.

Un valor muy elevado puede no mostrar información útil, mientras que un

valor muy bajo no tiene la capacidad de absorber el ruido de los

pequeños movimientos.

El problema de este tipo de gráficos es que no ofrecen mucha información. Su función es simplificar los movimientos del mercado, ofreciendo una visión más clara de las tendencias. También se forman patrones de análisis técnico en los gráficos Renko.

¿Cómo hacer trading con un gráfico Renko?

Los gráficos Renko pueden significar un sistema de trading por sí mismos. El operador tan sólo debe atender a si las cajas están por encima o por debajo de sus antecesoras (así como el color de las mismas) para decidir si la tendencia reinante es alcista o bajista. Es un gráfico muy sencillo de interpretar (este es precisamente su objetivo). En el trading suele decirse que lo sencillo es lo que mejor funciona.

Este sistema, cuando el valor de las cajas está bien configurado, permite al analista desechar los movimientos sin importancia. Es decir, el ruido. El trader sólo observa los movimientos tendenciales puros.

Un gráfico Renko puede ofrecer señales cuando el precio se estanca en una zona de congestión, lo cual indica una acumulación o distribución de importancia.

El trader puede esperar a que el gráfico comience a dibujar una

tendencia nuevamente (una tendencia tras una acumulación o distribución

suele ser de magnitud).

Sintetizando, los gráficos Renko son una buena herramienta de trading debido a que ofrecen al operador la posibilidad de analizar la acción de precio y sólo la acción del precio, eliminando movimientos irrelevantes y el tiempo de la ecuación.

Construcción de un gráfico Renko

Cada gráfico Renko establece un tamaño para las cajas. Por ejemplo,

cada caja puede representar un 1% del movimiento del precio. Este

porcentaje se puede modificar. E incluso, se puede poner en otras

unidades como por ejemplo, centavos, céntimos, dólares o euros. Podemos,

por ejemplo, establecer que cada caja represente 2 céntimos, es decir,

0,02 euros. Este número se puede establecer de dos maneras:

Puntos absolutos: En este caso establecemos una cantidad fija. Esa cantidad no varía, a menos que la modifiquemos.

Average True Range (ATR): El ATR es un indicador técnico que nos indica la volatilidad.

De tal manera que si el mercado aumenta su volatilidad, el tamaño de

las cajas aumenta. En el caso de que se reduzca la volatilidad, el

tamaño de las cajas se reduce.

En función del tamaño de caja que se establezca por el analista que

construye el gráfico, su representación tendrá una apariencia u otra.

Solo será dibujada una nueva caja si el precio se ha movido el tamaño

que hemos establecido contando a partir del máximo o mínimo de la caja

anterior. Para medir el movimiento se pueden establecer como referencia

máximos y mínimos o precios de cierre.

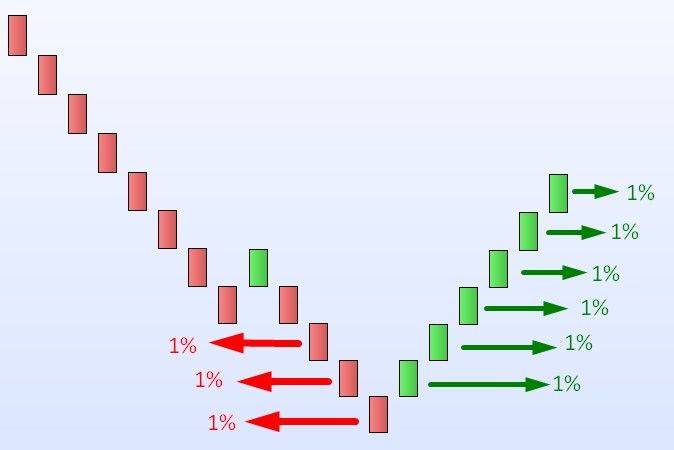

En el caso anterior, cada caja tiene un tamaño de un 1%. Así, si la

tendencia es alcista, para formar una nueva caja verde, el precio debe

moverse un 1% o más por encima del máximo de la caja anterior. En caso

de tendencia bajista, para dibujar una nueva caja roja, el precio debe

moverse un 1% o más por debajo del mínimo de la caja anterior.

Interpretación de un gráfico Renko

La interpretación de un gráfico Renko es extremadamente sencilla. Si

las cajas están una encima de otra, tendencia alcista. Si la caja está

por debajo de la anterior, tendencia bajista.

Habitualmente se rellena con un color el interior de las cajas. En

nuestro caso, las cajas alcistas son de color verde y las bajistas de

color rojo. También es habitual que las cajas alcistas sean de color

blanco y las cajas bajistas de color negro.

Ventajas y desventajas de los gráficos Renko

La principal ventaja de los gráficos Renko está en que se rigen solo

por cambios en el precio. Es decir, una nueva caja solo es creada si el

precio se mueve. Si el precio no se mueve, aunque pase mucho tiempo, no

se dibujan nuevas cajas. Esta característica nos puede ayudar de la

siguiente manera:

Permite identificar tendencias de forma más sencilla y visual.

Aleja a los analistas y operadores de los movimientos sin importancia.

Se puede utilizar como sistema de trading.

Aun así, sin quitar importancia a lo anterior, los gráficos Renko no

se escapan de algunos problemas. No todo podría ser bueno. A

continuación, nombraremos las desventajas más importantes de los

gráficos Renko:

El gráfico Renko, simplifica los gráficos, pero no muestra toda

la información disponible. Lo que para algunos analistas puede ser una

ventaja, para otros puede no serlo.

No existe mucha información en materia de gráficos Renko.

Joel 2:31 El sol se convertirá en tinieblas, y la luna en sangre, antes

que venga el día del SEÑOR, grande y terrible.

Vamos a describir en detalle un sistema clásico de especulación en

tendencia, conocido como Sistema Donchian. Este sistema trata de

aprovechar los breakouts para tratar de incorporarse lo antes posible en

las tendencias nacientes y mantenerse en ellas hasta que se detecte el

inicio de un reversal.

El creador de este sistema fue Richard Donchian, un famoso trader del

siglo pasado. Nació en EEUU en 1905 y murió en 1993. Fundamentalmente,

operó en el mercado de futuros y en el de materias primas, haciéndose

famoso por su gestión sistemática de fondos.

Setup del Activo

Para identificar la entrada en este sistema tenemos que seguir la

evolución de la cotización durante las últimas 20 sesiones del activo

seleccionado. De este modo, estableceremos el denominado Canal Donchian:

la resistencia será el máximo de las 20 sesiones y el soporte será el

mínimo de ese mismo período.

Además, como filtro de la señal de entrada se usarán dos medias móviles

exponenciales, una de corto plazo y otra de largo plazo: EMA25 y EMA350.

Por tanto, tendremos que estar atentos a la disposición de las mismas.

Señal de Entrada

Una vez establecido el setup, las posibles entradas serán las siguientes:

1º) Entrada alcista: Se producirá cuando el precio del activo rompa la

resistencia del Canal Donchian y, al mismo tiempo, la EMA corta se

encuentre por encima de la EMA larga. Si la EMA25 estuviese por debajo

de la EMA350, entonces la entrada no sería válida.

2º) Entrada bajista: Se producirá cuando el precio del activo rompa el

soporte del Canal Donchian y, al mismo tiempo, la EMA corta se encuentre

por debajo de la EMA larga. Si la EMA25 estuviera por encima de la

EMA350, entonces la entrada no sería válida. Stoploss y señal de Salida

Para establecer el stoploss de la operativa necesitaremos identificar la volatilidad del activo considerado y, más concretamente, calcular su Average True Range (ATR) asociado. Dicho stoploss será igual al doble del ATR, y se aplicará al nivel del punto de entrada de la estrategia.

A continuación, conforme el activo vaya desplazándose a favor de nuestra

operación, tendremos que ir actualizando el trailing stop de la

operativa. Este trailing también será igual al doble del ATR, del mismo

modo que ocurría con el stoploss.

Es importante tener en cuenta que la actualización del trailing stop se

realizará una vez completada la vela diaria, ya que el doble ATR se

aplicará al cierre de la misma. Por tanto, no hay que intentar

anticiparse y mover el trailing antes de que la vela haya quedado

definitivamente fijada.

Junto a lo indicado, también se empleará como stop adicional de la

operativa el mínimo de las 10 velas diarias anteriores, en el caso de

posiciones alcistas (o el máximo de las 10 velas diarias anteriores, en

el caso de posiciones bajistas). Como vemos, la idea general del sistema Donchian es ejecutar una entrada

cuando se produzca un breakout y nos encontremos en una tendencia

definida. De este modo, se espera aprovechar el máximo desplazamiento

posible de dicha tendencia. Posteriormente, se emplean 2 tipos de stop

para abandonar la posición cuando comienzan los primeros signos de

debilidad del movimiento.

Espero que os resulte interesante esta sencilla estrategia. Recordad

aplicarla en demo antes de hacerlo en una cuenta real. Otro día

trataremos de publicar, en otro post, cuáles son los resultados

históricos alcanzados por el sistema Donchian.

Josué 1:9Mira

que te mando que te esfuerces y seas valiente; no temas ni desmayes, porque

Jehová tu Dios estará contigo en dondequiera que vayas.

Una de las principales críticas que se le hacen al análisis técnico es que es una técnica sin niguna base que funciona porque mucha gente la utiliza. Esta crítica supone que, por ejemplo, los soportes no existen realmente sino que son un invento de las personas que crearon el análisis técnico y si funcionan es porque mucha gente se ha creído las mentiras del análisis técnico y compra en las zonas donde se supone que la cotización va a rebotar, los soportes. Estas compras de mucha gente que se ha creído que el análisis técnico funciona son las que crean el soporte.

Según esto el análisis técnico no funcionaría en absoluto si fuera conocido solamente por unas pocas personas, ya que esas pocas personas no tendrían capacidad de crear soportes, resistencias, triángulos, etc. Es la difusión en masa de esta técnica falsa, el análisis técnico, la que ha convertido algo sin sentido en algo que funciona.

No sé si esta crítica es cierta en todo o en parte o no lo es en absoluto y no tengo conocimientos ni datos para asegurar una cosa o la contraria. El hecho es que quizá no tenga importancia que sea cierta o no porque el análisis técnico ya es algo muy conocido a nivel mundial y utilizado por una gran cantidad de inversores o traders. Suponiendo que la crítica sea cierta el tiempo y la gran difusión que ha tenido en las últimas décadas ya lo habrían convertido en una técnica válida.

Estaría bien saber si su base es falsa o no pero en la práctica lo más importante es si saber es útil o no para ganar dinero. A muchos inversores y traders sí les resulta útil para ganar dinero y mejoran su porcentaje de aciertos y la rentabilidad que obtienen de su patrimonio.

Whatsapp829-760-7240 y 829-760-3700

En

la inmobiliaria JVJ, gozamos de una larga y exitosa trayectoria en la

compra-venta e hipoteca de inmuebles, alquiler y administración de

propiedades. La confianza y la satisfacción de nuestros clientes es

nuestro mejor aval.

Cada

una de ellas necesita una atención personalizada, y es aquí donde

Inmobiliaria JVJ se distingue. Contamos con una amplia experiencia en la

gestión de compra, venta y alquiler de inmuebles de lujo: casas,

Villas, pisos y apartamentos.

Por

ello, ponemos a su disposición nuestros servicios inmobiliarios

profesionales: juntos encontraremos la casa que buscan en Puerto Plata

que es dóndes estamos ubicados y cualquier lugar de república

Dominicana, dóndes tenemos agente para buscarte la propiedad de acuerdo a

tu presupuesto.

El análisis técnico ha sufrido multitud de ataques y críticas por parte del análisis fundamental esgrimiendo a lo largo del tiempo una serie de argumentos y teorías que he creído conveniente que es momento de ir desmontando una a una.

John Murphy define magníficamente lo que es el análisis técnico: “es el estudio del precio, del volumen y del interés abierto con el objeto de determinar las tendencias de los mercados, dividiéndose dicho análisis técnico en dos disciplinas, el chartismo y el análisis técnico cuantitativo-estadístico”.

¿Cuáles son las teorías lanzadas para criticar el análisis técnico? Vamos a resumirlas en las siguientes: 1º) La profecía del autocumplimiento

Se basa en que como el análisis técnico, sus reglas, principios, técnicas y patrones son de dominio público y utilizados por todos los analistas, éste hecho explica que por regla general se suela cumplir bien en la práctica.

En primer lugar, me gustaría saber, si damos por cierta esta afirmación, dónde está el problema. ¿Acaso se está criticando que el análisis técnico funcione muy bien? Pues si es así, bendito problema.

En segundo lugar, es que no tiene sentido esta teoría. Miren, el análisis técnico no deja de ser algo subjetivo, pongan un mismo gráfico a varios analistas y podrán obtener visiones y veredictos dispares entre sí, básicamente porque cada analista utilizará diferentes indicadores y osciladores, los configurará con diferentes parámetros, utilizará diferentes filtros de confirmación, etc.

El análisis técnico no es una ciencia, estamos de acuerdo, es un arte, es un trabajo personalísimo en el que no se puede delegar en nadie, porque cada analista tiene su sello personal, su visión de los gráficos y su forma de trabajar e interpretarlos, es así de sencillo y de complejo a la vez.

2º El pasado no sirve para el futuro

Se afirma que el pasado no sirve para predecir lo que pasará en el futuro. Y es cierto. Pero esta teoría denota una ignorancia supina acerca de lo que es el análisis técnico, ya que su finalidad no es predecir que hará un mercado, sino detectar tendencias o impulsos (dependiendo del plazo temporal en el que nos movamos), ver su dirección, saber cuándo entrar, cuándo la tendencia se agota o termina, cómo gestionar el riesgo con el stop loss y cuándo salir.

En todo caso vamos a seguirles el juego y vamos a aceptar dicha teoría. ¿Cuándo aprenderán los críticos que los mercados financieros están compuestos por personas, por inversores, donde la avaricia y el miedo lo mueven todo, donde la oferta y la demanda es la clave del movimiento de los precios de cotización y donde es la psicología de masas la que impera?

Precisamente gracias a la psicología de masas, el comportamiento intrínseco del ser humano, en este caso del inversor, reacciona de forma análoga a situaciones y escenario que se produjeron antaño, en el pasado. Esto constituye los patrones de comportamiento, y en líneas generales les puedo asegurar que rara vez fallan, no hay más que consultar las estadísticas.

3º Paseo aleatorio

Algunos autores como Burton Malkiel llegan a hablar en su obra culmen Un paseo aleatorio por Wall Street de que el análisis técnico resulta ridículo, incluso lo llega a equiparar con la alquimia. Los detractores se basan en que no existen patrones de comportamiento en los precios de cotizaciones, que los mercados se mueven siempre de manera aleatoria y que no tienen memoria alguna, que sucesos pasados no guardan relación alguna con sucesos futuros, que cada evento es independiente y los mercados siguen un paseo aleatorio.

Así pues, de sus principios se desprende que las cotizaciones bursátiles siguen un comportamiento idéntico al de un paseo aleatorio, es decir, los sucesivos cambios son estadísticamente independientes y la correlación serial es cero. Traducido, en un proceso aleatorio no se puede predecir el futuro, lo que va a suceder, basándonos en el estudio y análisis de lo sucedido en el pasado. Por tanto, no se puede obtener de manera constante rendimientos superiores al índice de mercado de referencia.

Mi respuesta es clara, cualquier proceso resultará aleatorio y por tanto impredecible para quienes no comprenden las reglas que imperan en dicho proceso, en este caso en el análisis técnico.

El hecho de que exista un determinado grado de aleatoriedad en los mercados no implica que los precios se muevan al azar. Todo está correlacionado, la clave son los Sistemas Fractales y la Teoría del Orden.

4ª Mercados eficientes

Esta teoría se basa en que la reacción de los mercados tras el flujo de una nueva información se produce de manera instantánea, sin ajustes graduales que puedan producir tendencias en los precios, de manera que el análisis técnico resultaría del todo inservible puesto que siempre llegaría con mucho retraso.

Hombre, si todos los inversores actuasen y reaccionasen de manera racional, pues podríamos dar validez a esta teoría, pero es que la realidad es precisamente todo lo contrario, ¿quién ha dicho que los inversores actúan de manera racional? No lo olviden nunca, actúan según los sentimientos, euforia, miedo, avaricia, codicia, inseguridad, egocentrismo, triunfalismo.

Además, ¿piensan ustedes que cuando la información llega a los inversores éstos saben analizarla e interpretarla? Y los pocos que saben hacerlo, ¿creen ustedes que todos lo hacen llegando a la misma conclusión? Obviamente no.

Comparando el análisis técnico y el análisis fundamental

Hay una serie de cuestiones a tener en cuenta:

El análisis fundamental es para el largo plazo, no tiene utilidad para el corto plazo e incluso tampoco para el medio plazo.

El análisis técnico es perfecto para el corto y para el medio plazo, incluso también para el largo plazo.

El análisis fundamental sólo sirve para acciones, en cambio para índices y divisas no.

El análisis técnico sirve para cualquier mercado y activo.

El análisis fundamental requiere profundos conocimientos económicos y acceso a multitud de datos e información de una compañía.

El análisis técnico tan sólo requiere tener acceso a los gráficos.

El análisis fundamental valora la compañía para calcular su valor intrínseco. Si el valor intrínseco es inferior a su cotización implica que está sobrevalorada y hay que vender. Si el valor intrínseco es mayor a su cotización refleja que el valor está infravalorado y hay que comprar.

El análisis técnico como complemento al fundamental aportaría el timming, es decir, afinar para saber cuándo comprar, cómo gestionar el riesgo (stop loss), cuándo vender.

El análisis fundamental al ser para el largo plazo, aunque indique que una acción está infravalorada y hay que comprar, puede tener la inversor dentro años hasta que por fin el precio realmente comience a subir, lo que supone que hay que aguantar las grandes caídas en el caso de que éstas apareciesen, por no hablar que con el tema de las burbujas nunca ha funcionado bien.

El análisis técnico es más preciso en el cuándo y en el dónde, y para bien (llega al objetivo-target) o para mal (salta stop loss) nos sacará del mercado antes.

El análisis técnico no se pregunta el por qué (sube o baja el mercado), simplemente reacciona y actúa.

Jack Schwager y Charles Kirkpatrick se encargaron de defender el análisis técnico de absurdas críticas e ignominias por parte de personas carentes de todo conocimiento y experiencia en la materia que nos atañe.

John Bollinger ya comentó en su momento que la discusión era absurda, que él abogaba por sacar lo mejor de cada disciplina y compaginar ambos tipos de análisis.

Whatsapp829-760-7240 y 829-760-3700

En

la inmobiliaria JVJ, gozamos de una larga y exitosa trayectoria en la

compra-venta e hipoteca de inmuebles, alquiler y administración de

propiedades. La confianza y la satisfacción de nuestros clientes es

nuestro mejor aval.

Cada

una de ellas necesita una atención personalizada, y es aquí donde

Inmobiliaria JVJ se distingue. Contamos con una amplia experiencia en la

gestión de compra, venta y alquiler de inmuebles de lujo: casas,

Villas, pisos y apartamentos.

Por

ello, ponemos a su disposición nuestros servicios inmobiliarios

profesionales: juntos encontraremos la casa que buscan en Puerto Plata

que es dóndes estamos ubicados y cualquier lugar de república

Dominicana, dóndes tenemos agente para buscarte la propiedad de acuerdo a

tu presupuesto.

Una call cubierta (covered call en inglés) es una estrategia financiera para generar valor en nuestra cartera mediante opciones financieras.

Una call cubierta se crea comprando un activo subyacente (como por ejemplo una acción) y vendiendo una opción call sobre ese subyacente.

Y, ¿por qué suscribir una call cubierta? La estrategia de una call cubierta se utiliza cuando creemos que el precio de un activo se va a mantener estable en el corto plazo y queremos obtener algo de rentabilidad.

De esta manera si el precio de la acción se mantiene estable habremos

ganado la prima y así obtenido algo de valor a la inversión. Si el

precio de la acción sube, nuestras ganancias por la acción se verán

compensadas con los pagos que tendremos que hacer al comprador de la

acción y no ganaremos. En el caso de que el precio de la acción baje

nuestras pérdidas serán iguales, pero un poquito más pequeñas debido a

que le sumamos la ganancia que tuvimos al vender la opción call.

La estrategia de una call cubierta aunque a veces se considera una estrategia conservadora, en realidad es una estrategia con mucho riesgo, ya que estamos imitando el comportamiento de vender una opción put.

Con lo que nuestras ganancias son limitadas al precio de la prima, pero

nuestras pérdidas solo están limitadas cuando el valor de la acción

llega a cero, pudiendo llegar a ser enormes.

Para compensar el alto riesgo de esta estrategia se

pueden comprar opciones call que estén “Out of the Money” y así

protegerse de la llamada de la primera call y poder tener ganancias

cuando el precio de la acción suba.

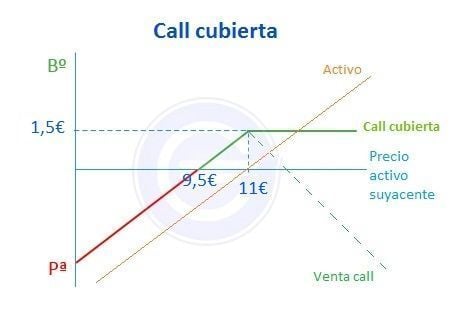

Ejemplo de una call cubierta

Supongamos que un inversor compra una acción de Telefónica por 10€ y

vende por 1,5€ una call de Telefónica con strike 11€ (precio de

ejercicio). Va a surgir uno de estos tres escenarios:

El precio de la acción de Telefónica se mantiene estable. En

este caso la opción call expirará sin valor y el inversor se habrá

quedado con la prima. Obteniendo beneficio a pesar de que sus acciones

se hayan mantenido en el mismo precio.

La acción de Telefónica

sube por encima de 11€. Todas las ganancias que tengamos con la acción

serán compensadas con las pérdidas que tendremos con la call. El

beneficio del inversor será solo la prima, a pesar de que sus acciones

suban.

La acción de Telefónica cae. La opción call vence sin

ningún valor. Por ello, las pérdidas de la acción serán las mismas menos

la prima. Por lo que la all cubierta se habrá comportado mejor que la

acción sola.

Opción financiera

Una opción financiera es derivado financiero que supone un contrato de compra o venta de un activo subyacente, el

cual otorga el derecho al comprador de la opción de comprar o vender el

activo subyacente acordado en un futuro acordado previamente, según sea

opción de compra u opción de venta.

La principal características de una opción la indica su propio

nombre. El término ‘opción’ hace referencia precisamente a que el

comprador de dicho derivado financiero, tiene el derecho (tiene la

opción) de ejecutar lo dispuesto en el contrato. Al mismo tiempo, el

vendedor de una opción, está obligado a vender si el comprador ejercita

su derecho pasado el plazo.

Relación entre opción financiera y futuro financiero

Las opciones financieras son un tipo de derivados financieros muy similares a los futuros financieros, pero mientras que los Futuros y Forwards consisten

en derivados que suponen una obligación, las opciones son contratos

financieros que conllevan un derecho (no una obligación) para el

comprador.

Este derecho otorga la posibilidad de comprar o vender ciertos bienes

o títulos (el activo subyacente) a un precio especificado, durante un

período de tiempo estipulado. Por ese derecho, el comprador del mismo

pagará un precio que se llama prima de la opción. Por su parte, el

vendedor de la opción tiene la obligación de vender el activo subyacente

al precio de ejercicio en la fecha de vencimiento o bien antes, a

cambio del cobro de una prima.

Al tratarse de un derecho supone que si el comprador de la opción no

ha acertado en la tendencia del precio, no está obligado a la

compra/venta del subyacente, simplemente no ejercitará su derecho al

resultarle anti-económico, resultando la pérdida solo en la prima (o

precio) pagada por ese derecho.

Ejemplo de opción financiera

A pesar de que parezcan instrumentos complejos, lo cierto es que podemos ver opciones fuera de los mercados financieros, supongamos que:

Un persona está muy interesada en adquirir cierta vivienda al contado

valorada en 300.000 €, pero en este momento no dispone del total, y

tiene inmovilizado la parte que le falta hasta dentro de 6 meses. El

comprador puede llegar a un acuerdo con el propietario en el que se

reserva la opción de comprar la casa a 300.000 € dentro de 6 meses a

cambio de una contra-prestación (precio de la opción de compra o prima).

En el anterior ejemplo vemos como el comprador posee el derecho (no

la obligación) de comprar al vencimiento. El vendedor por su parte tiene

la obligación de vender si el comprador quiere ejercer su derecho a

compra. Las opciones pueden realizarse con carácter especulativo, sin

que exista de base una operación comercial, pero normalmente se suelen

utilizar por motivos de cobertura de operaciones comerciales o

financieras.

Según si la opción puede ser ejercida antes de o solo en la fecha de vencimiento se distingue entre:

Opciones europeas: Sólo pueden ser ejercidas en

la fecha de vencimiento. Antes de esa fecha, pueden comprarse o

venderse si existe un mercado donde se negocien.

Opciones americanas: Pueden

ser ejercidas en cualquier momento entre el día de la compra y el día

de vencimiento, ambos inclusive, y al margen del mercado en el que se

negocien.

En nuestro diccionario podemos comprobar qué son las opciones financieras, y cómo se diferencian de los warrants. En resumen, son una prima que se paga por el derecho a asegurarse un precio en un futuro de otro activo (activo subyacente), ya sea para comprarlo o venderlo.

En esta entrada explicaremos las partes que intervienen, los tipos de

opciones y veremos un ejemplo. Es importante recordar que en los

contratos de opciones hay dos partes:

Comprador o posición larga (Long): Es el que posee el derecho de ejercer la compra o la venta del activo subyacente (acción, bono, materia prima, etc…).

Vendedor o posición corta (Short): Es el que está obligado a comprar o vender el activo subyacente al precio pactado, si el comprador ejercita su derecho.

Y cada uno puede operar con dos tipos de contratos de opciones:

Call (Opción de Compra):

Da el derecho al comprador de la opción, de comprar el activo

subyacente (y el vendedor de la opción está obligado a comprarlo), al

precio que indique la opción, en la fecha fijada o antes (Europeas o

Americanas).

Put (Opción de Venta):

Da el derecho al comprador de la opción, de vender el activo subyacente

(y el vendedor de la opción está obligado a comprarlo), al precio que

indique la opción, en la fecha fijada o antes.

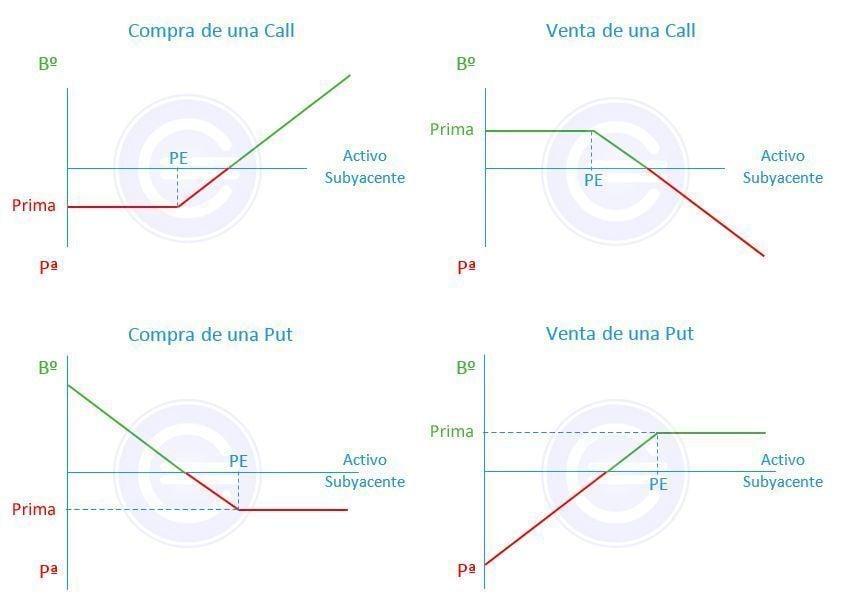

Dos tipos de contratos con dos partes cada uno va a dar lugar a

cuatro distintas situaciones en las que nos podemos encontrar. En la

siguiente imagen se pueden observar las gráficas que reflejan el

beneficio o perdida frente a la variación del precio del Activo

Subyacente (p.ej. acciones) en el mercado.

También podemos ver el resumen de las cuatro situaciones en la tabla a continuación.

OPCIÓN CALL

Vendedor

Comprador

Derecho u Obligación

Obligación

Derecho

Expectativas del Inversor

Bajistas

Alcistas

Beneficios

Prima

Ilimitados

Pérdidas

Ilimitadas

Prima

OPCIÓN PUT

Vendedor

Comprador

Derecho u Obligación

Obligación

Derecho

Expectativas del Inversor

Alcistas

Bajistas

Beneficios

Prima

Ilimitados

Pérdidas

Ilimitadas

Prima

Ejemplo de opciones financieras

Es posible que después de todo lo explicado no nos quede todavía

claro, y esto es debido a que son unos instrumentos financieros

complejos. Por eso vamos a ver un ejemplo:

Supongamos que las acciones de Apple están a día de hoy a 95€, y

sabemos que el próximo mes va a sacar un nuevo Iphone y creemos que eso

hará que suba el valor de sus acciones. Decidimos entonces comprar

opciones de compra a 100€ a tres meses, que en el mercado cuestan 5€

cada una. Esto significa que de aquí a tres meses podremos ejercer la

opción, y entonces el vendedor nos entregará las acciones a 100€. Se

pueden dar tres situaciones:

Las acciones están por debajo del precio de ejercicio (100€), y entonces no ejerceremos la opción y perderemos la prima puesto que no vamos a comprar a 100€ algo que cuesta menos.

Entre 100€ y 105€, iremos

reduciendo las pérdidas hasta llegar a ser cero en 105 €. En este tramo

sí ejercitaremos la opción ya que siempre perderemos menos de los 5€ de

la prima. Si compramos a 102,5€ más 5€ de prima algo que cuesta 100€,

perdemos solo parte de la prima -2,5€.

A partir de 105€ siempre

ejercitaremos la opción y además empezaremos a tener beneficios. Si

compramos a 100€ más 5€ de prima algo que cuesta 110€, tenemos un

beneficio de 5€.

Hechos 2:20: “El sol se convertirá en tinieblas, Y la luna en sangre, Antes que venga el día del Señor, Grande y manifiesto”.

Si, lo leíste bien, los indicadores técnicos no funcionan como la mayoría de los operadores los usan: como señal gatillo.

Desde medias móviles hasta RSI o estocásticos, todos ellos fueron

creados para mostrarnos “cierta” condición de mercado en los pasados

n-periodos, y no como señal de compra o venta.

La verdad de los indicadores técnicos

Como stockstocharts define a los indicadores técnicos, no son más que

una serie de puntos derivados de aplicarle una formula a los datos del

precio de un instrumento (o par de divisa).

En otras palabras, para obtener la lectura de un indicador, una

fórmula matemática se necesita aplicar a los últimos N periodos. Exacto,

estamos hablando de cómo se comportó el mercado en los últimos N

periodos, no de cómo se va a comportar en los siguientes N periodos.

Basados en esta definición, ¿por qué pensaría que un indicador

técnico me va a mostrar la dirección en que se va a mover el mercado? Al

contrario, lo que nos está mostrando (y esta es la razón por la que

fueron creados) es cierta condición de mercado, o más bien dicho, como

se comportó el mercado en los pasados N periodos, y de nuevo, estamos

hablando del pasado, y no tiene absolutamente nada que ver con su movimiento futuro: RSI(14) – RSI de 14 periodos – Nos muestras la razón

de periodos con ganancia contra periodos con pérdida. Si la lectura es

mayor a 50, nos dice que en los pasados 14 periodos los periodos con

ganancia son mayores que los periodos con pérdida. Si la lectura es

menor de 50, nos muestra que en los pasados 14 periodos, hay más

periodos en pérdida que periodos con ganancia. EMA(50) – Media móvil exponencial de 50 periodos –

Nos muestra cual es el valor promedio (exponencial) del instrumento en

los últimos 50 periodos. Si el EMA tiene una pendiente positiva, nos

dice que el mercado ha subido más de lo que ha bajado en los pasados 50

periodos. Por el otro lado, si tiene una pendiente negativa, nos dice

que en los pasados 50 periodos el mercado ha estado bajando.

Necesito que algo quede bien claro

En los dos casos (y para todos los indicadores) el indicador está

apuntando hacia arriba (o hacia abajo) porque el mercado subió (o bajó),

no al revés. En otras palabras, el indicador no hace que el mercad suba

o baje, es más bien el mercado quien hace que el indicador suba o baje.

El muy utilizado indicador RSI

Vamos a ver un ejemplo concreto. En el próximo gráfico estoy utilizando un RSI de 14 periodos – RSI(14): El RSI es muy utilizado como un indicador de sobre compra y sobre

venta. Cuando el RSI se mueve por encima de 70, se considera en

territorio de sobre compra (y el mercado debe cambiar de dirección hacia

abajo) y cuando la lectura baje de 30, se considera sobre venta (y el

mercado debe cambiar su dirección, y moverse hacia arriba.

En este gráfico, cuando el RSI rompió la barrera de 70 (y entró a una

condición de sobre compra) el USDCHF no cambió de dirección, al

contrario, siguió subiendo y hasta ahora se ha movido más de 500 pips

después de la señal errónea del RSI.

Y pasa exactamente lo mismo con otros indicadores, solemos pensar que

el indicador va a hacer que el mercado cambie de dirección, pero así no

es cómo funcionan.

¿Sirven para algo los indicadores?

Por supuesto. No me mal interpreten, los indicadores si sirven para

algo, nos ayudan a ver cierta condición de mercado que no es tan clara

al ver únicamente el comportamiento del mercado. Nos ayudan a ver otras

posibilidades, en ocasiones simplifican los movimientos del mercado.

Y es bueno utilizarlos, solo que necesitamos asegurarnos de que son

utilizados correctamente: para indicar cierta condición de mercado y NO

COMO SEÑAL DE ENTRADA AL MERCADO.

Intenta usar otras herramientas como señales de entrada: como velas, comportamiento del precio, rompimientos, retrocesos, etc. ¿Qué opinas? ¿Tú como utilizas los indicadores? Lucas 21:25-26: “Entonces habrá señales en el

sol, en la luna y en las estrellas, y en la tierra angustia de las

gentes, confundidas a causa del bramido del mar y de las

olas; desfalleciendo los hombres por el temor y la expectación de las

cosas que sobrevendrán en la tierra; porque las potencias de los cielos

serán conmovidas”. Apocalipsis 6:12:“Vi

que el Cordero rompió el sexto sello, y se produjo un gran terremoto.

El sol se oscureció como si se hubiera vestido de luto,[a] la luna

entera se tornó roja como la sangre”.

{kind=link}