Ha sido un buen año para Mukesh Ambani, pues este año le sumó US$17.000 millones a su fortuna.

El magnate indio aumentó casi US$ 17.000 millones a su riqueza, la mayor cantidad en Asia, con lo que su patrimonio neto está cerca de los US$61.000 millones, según el Índice de multimillonarios de Bloomberg. En comparación, el patrimonio neto del fundador del Grupo Alibaba, Jack Ma, creció US$11.300 millones, mientras que Jeff Bezos perdió US$13.200 millones.

El aumento en la fortuna de Ambani este año fue impulsado por un salto del 38 % en las acciones de Reliance Industries Ltd., un conglomerado que gira más hacia las ofertas a los consumidores que sus negocios centrales de refinación de petróleo y petroquímicos. El repunte en la acción es más del doble de las ganancias para el índice de referencia de la India, el S&P BSE Sensex, durante el período.

Los inversores están acumulando dinero en Reliance, en una apuesta a las nuevas empresas como las telecomunicaciones y el comercio minorista pronto podrán desbloquear el valor. Con el objetivo de construir un gigante de comercio electrónico local que desafía a Amazon.com Inc. y otros de su tipo en India, Ambani ha gastado casi US$50.000 millones –en su mayoría deuda– en un proveedor de servicios inalámbricos que se ha convertido en el número 1 de India dentro de los tres años posteriores a su debut.

"Mukesh Ambani cambia la narrativa de Reliance Industries" como líder no solo en petróleo y gas, sino también en telecomunicaciones y minoristas, y posiblemente pronto también en comercio electrónico, asegura Chakri Lokapriya, director de inversiones de TCG Asset Management, que supervisa US$3.000 millones en activos en Bombay.

"Identificado, invirtió y ejecutó con éxito rápidamente para crear esta nueva narrativa", explica Lokapriya. "Creemos que esto puede potencialmente duplicar el valor para los accionistas en los próximos cuatro años".

Es probable que las empresas más nuevas contribuyan con el 50 % de las ganancias de Confianza en unos pocos años, en comparación con aproximadamente el 32 % ahora, dijo Ambani en agosto. Un representante de Reliance no respondió a un correo electrónico en busca de comentarios sobre la riqueza de Ambani.

Deuda neta cero

Si bien el éxito del operador telefónico fue motivo de alegría, los aviones del magnate de los negocios para reducir la deuda de la compañía han hecho que las acciones de confianza se disparan a un registro.Ambani, de 62 años, prometió recortar la deuda neta del grupo a cero para principios de 2021. Los aviones incluyen una venta de la participación de confianza en el negocio de petróleo y productos químicos a Saudi Arabian Oil Co., cotizar las unidades de telecomunicaciones y minoristas en bolsa en los próximos cinco años, vendedor activo de torres y buscar socios estratégicos para una plataforma digital vinculada a Reliance Jio Infocomm Ltd., la compañía telefónica.

El valor de las acciones de Reliance casi se ha triplicado desde finales de 2016, cuando Jio ingresó al mercado indio con llamadas gratuitas y datos baratos y obligó a algunos titulares fuertemente endeudados a salir del mercado o fusionarse con sus rivales. Con más de 350 millones de usuarios, Jio, que no cotiza en bolsa, reportó un ingreso neto de 9.960 millones de rupias (US$140 millones) para el trimestre de septiembre, mientras que los otros dos operadores del sector privado acumularon pérdidas récord .

Aún así, los inversionistas desconfían de la creciente deuda del grupo, que gastó alrededor de US$76.000 millones en los últimos cinco años. Reliance Industries tenía una deuda neta de 1,54 billones de rupias al final del 31 de marzo, dijo Ambani a los accionistas en agosto.

La propuesta de desafío con Aramco se ha topado con un obstáculo que amenaza los planos de reducción de deuda de Ambani. Una corte india ha buscado detalles sobre los activos de Reliance, después de que el gobierno indio solicitara detener la venta propuesta en una demanda de arbitraje no relacionado.

Ambani, sin embargo, tiene un historial probado de mantener sus promesas en las que confían los inversionistas.

“Ambani creó el valor en Jio, a la calidad del quitó el apalancamiento separando sus activos de infraestructura en Brookfield”, explica Sandeep Gupta, director gerente de Protiviti India. "Puede reducir aún más el apalancamiento de la empresa desde el punto de vista de la deuda atrayendo inversionistas estratégicos, lo que aumenta aún más el valor".

Aunque

la noticia en el mundo de los negocios es que Gates superó a Bezos como

el hombre más rico del mundo, pocos registran a un tercero que los

sigue muy de cerca. Se trata del dueño de un conglomerado que reúne

marcas como Louis Vuitton, Christian Dior y Tiffany. Esta es su historia.

El francés visita por sorpresa las tiendas que

venden sus productos y revisa obsesivamente las cifras de sus marcas.

Dicen que de todas, su favorita es Louis Vuitton. El miércoles, después de muchos días en el segundo lugar, Bill Gates logró superar a Jeff Bezos como el hombre más rico del mundo en el listado que diariamente actualiza Bloomberg. El dueño de Microsoft acumula 111 mil millones de dólares, y el de Amazon tiene 110.000 Esas cifras no siempre coinciden con las de Forbes y suelen variar, pero la tendencia parece clara.

El francés visita por sorpresa las tiendas que

venden sus productos y revisa obsesivamente las cifras de sus marcas.

Dicen que de todas, su favorita es Louis Vuitton. El miércoles, después de muchos días en el segundo lugar, Bill Gates logró superar a Jeff Bezos como el hombre más rico del mundo en el listado que diariamente actualiza Bloomberg. El dueño de Microsoft acumula 111 mil millones de dólares, y el de Amazon tiene 110.000 Esas cifras no siempre coinciden con las de Forbes y suelen variar, pero la tendencia parece clara.

El francés visita por sorpresa las tiendas que

venden sus productos y revisa obsesivamente las cifras de sus marcas.

Dicen que de todas, su favorita es Louis Vuitton. El miércoles, después de muchos días en el segundo lugar, Bill Gates logró superar a Jeff Bezos como el hombre más rico del mundo en el listado que diariamente actualiza Bloomberg. El dueño de Microsoft acumula 111 mil millones de dólares, y el de Amazon tiene 110.000 Esas cifras no siempre coinciden con las de Forbes y suelen variar, pero la tendencia parece clara.

El francés visita por sorpresa las tiendas que

venden sus productos y revisa obsesivamente las cifras de sus marcas.

Dicen que de todas, su favorita es Louis Vuitton. El miércoles, después de muchos días en el segundo lugar, Bill Gates logró superar a Jeff Bezos como el hombre más rico del mundo en el listado que diariamente actualiza Bloomberg. El dueño de Microsoft acumula 111 mil millones de dólares, y el de Amazon tiene 110.000 Esas cifras no siempre coinciden con las de Forbes y suelen variar, pero la tendencia parece clara.

Al mismo tiempo, mientras los dos gigantes tecnológicos mantienen una lucha cabeza a cabeza, un hombre no tan conocido y mucho más discreto entró a la disputa y hoy les pisa los talones con 103.000 millones de dólares. Se trata de Bernard Arnault, propietario de LVMH, un conglomerado de marcas de lujo que incluye a Louis Vuitton, Christian Dior, Givenchy, TAG Heuer, Loewe y Möet & Chandon. Como si fuera poco, el mes pasado adquirió la prestigiosa joyería Tiffany.

La noticia sorprendió por lo astronómico de las cifras, que superan la barrera de los 100.000 millones de dólares, y porque lo logró alguien que no forma parte del sector de la tecnología ni de los bienes de consumo masivo, sino que vive de vender artículos de lujo. Aun así, para quienes lo conocen, es una consecuencia lógica de su disciplina y de su trabajo obsesivo, que lo llevó a convertir una pequeña empresa familiar en un imperio de 79 marcas de prestigio.

El camino a pulso de Bernard Arnault

Arnault, sin embargo, no comenzó en el mercado del lujo. Cuando entró a trabajar a la empresa de ingeniería civil fundada por su abuelo y su papá en una pequeña ciudad de Francia, a los 22 años, su familia pensó que iba a continuar en el sector de la construcción. Pero con un gran olfato para los negocios, los convenció de vender esa división de la firma para enfocarse en el mercado inmobiliario.Apenas comenzaba a tomar decisiones riesgosas. Unos tres años después, cuando tomó el control de la firma, invirtió casi toda la fortuna familiar (90 millones de francos) para adquirir Financiére Agache, una empresa de artículos de lujo. Para entonces ya sabía que su futuro estaba allí, en un sector con profundas raíces francesas que generaba recordación en el mundo.

Lo decidió cuando en una visita a Nueva York le preguntó a un taxista si conocía al expresidente francés George Pompidou, y este le respondió: “No, pero conozco a Christian Dior”.

La compra de Boussac lo dejó con unos 500 millones de dólares, pero

también le generó fama de despiadado, pues despidió a 9.000 empleados.

Coincidencialmente, esa fue la primera gran marca que adquirió en 1984. Para entonces Boussac, la empresa textil que manejaba a Dior, se declaró en bancarrota y el Gobierno francés buscó un comprador.

Arnault decidió lanzarse al ruedo y puso unos 15 millones de dólares,

que complementó con 80 millones más que le prestó el banco Lazard.Una vez en poder del conglomerado, vendió las divisiones y solo se quedó con Christian Dior S. A. El movimiento lo dejó con unos 500 millones de dólares, pero también le generó fama de despiadado, pues en el proceso despidió a 9.000 trabajadores.

En 1987 compró algunas acciones del grupo LVMH, conformado por la fusión de Louis Vuitton y Moët Hennessy, la empresa de champán y coñac. Buscaba inicialmente recuperar la división de perfumes de Dior que los anteriores dueños habían vendido, pero esa terminó siendo la cuota inicial de su actual imperio.

En efecto, cuando los dos accionistas mayoritarios del grupo se enfrentaron entre sí unos años después, él tomó el control. Y lo hizo de forma polémica: primero se alió con Henry Recamier, quien manejaba Louis Vuitton, para sacar del camino a Alain Chevalier, encargado de MH. Y luego traicionó a su aliado y terminó controlando la mayor parte de la compañía, a punta de acciones compradas en el mercado.

“Arnault es un depredador, no un creador”, dijo un banquero en esa época.

Arnault

logró construir un imperio del lujo a partir de la empresa de

ingeniería fundada por su abuelo. Hoy, LVMH reúne unas 79 marcas,

incluyendo algunas de las más prestigiosas del mundo.

Arnault

logró construir un imperio del lujo a partir de la empresa de

ingeniería fundada por su abuelo. Hoy, LVMH reúne unas 79 marcas,

incluyendo algunas de las más prestigiosas del mundo.

Una vez al frente del mayor conglomerado de lujo del mundo no se detuvo y comenzó a comprar acciones en empresas europeas de joyas, ropa, licores y hasta hoteles. Así, en los últimos diez años ha adquirido unas 20 marcas como Bulgari, Loro Piana y Belmond. Compró la más reciente, Tiffany, por 16.200 millones de dólares para pisar fuerte en el mercado estadounidense.Trabajo al detalle

No solo tiene éxito por su capacidad de adquirir empresas, sino también por su forma de gestionarlas. No en vano quienes trabajan con él dicen que vive obsesionado con las cifras y que todos los días visita las tiendas que venden sus productos.Su hija mayor, Delphine, vicepresidenta de Louis Vuitton, le dijo a Forbes que él trabaja 24 horas. “Y seguro cuando duerme, sueña nuevas ideas”, agregó.

Es el único del club de los multimillonarios que no tiene una empresa de tecnología y que no vende bienes de consumo masivo.

Eso se ha visto en los resultados. Para 2018, sus empresas tuvieron cifras récord en ventas y en utilidades, sobre todo porque se enfocaron en el mercado chino,

el de mayor crecimiento. Además, este año su valor en bolsa aumentó 57

por ciento. Todo esto potenciado por la compra de Tiffany, que lo llevó a

saltar varias posiciones hasta llegar al tercer lugar en la lista de

los más ricos.Muchos se preguntan ahora qué tanto durará este momento glorioso. Y aunque algunos creen que puede perder fuerza pronto, él no está tan seguro: “Si nos comparan con Microsoft, somos una empresa pequeña. Pero hasta ahora estamos empezando”, dice.

Los 5 hombres más ricos del mundo

Arnault sigue siendo el menos conocido entre los hombres más ricos del mundo. Este es el listado, según Bloomberg (al cierre de esta edición de SEMANA).

Bill Gates (Microsoft)

111 mil millones de dólares.Jeff Bezos (Amazon)

110 mil millones de dólares.Bernard Arnault (LVMH)

103 mil millones de dólares.Warren Buffet (Berkshire Hathaway)

89 mil millones de dólares.Mark Zuckerberg (Facebook)

75 mil millones de dólares.

La edición para coleccionista

asciende en Amazon a la nada despreciable cifra de casi US$1.900, pero

si está dispuesto a conformarse con una versión "de las normales" solo

tendrá que desembolsar US$1.300.

¿Qué secretos esconde el libro "Margin of Safety" para tener ese precio?

Uno podría pensar que la escasez es lo que impulsa el precio y lo cierto es que la editorial Harper Collins sólo lanzó 5.000 ejemplares y ni uno más.

Pero la obra es vista como un clásico.

La firma que codirige, Baupost Group, gestiona US$27.000 millones en activos para sus clientes y Forbes estima su fortuna personal en US$1.500 millones.

Sin embargo, su figura no es muy conocida.

En palabras del The New York Times: "Es el inversor más exitoso e influyente del que probablemente nunca haya oído hablar", pero es un referente en el sector.

Muchos consideran que pese a haberse escrito hace más de 25 años, las ideas de Klarman siguen vigentes.

A lo largo de las 290 páginas, y tal y como indica el título, el autor explora el concepto de "margen de seguridad" esencial para quienes gestionan el dinero propio y de sus clientes.

Riesgo y recompensa

Y es que para valorar una empresa y decidir si poner dinero en ella o no, los inversores tienen que estimar cómo será el futuro de ese valor.Es decir, estimar el riesgo de destinar parte de su capital a una compañía.

Para ello estudian sus números, sus ventajas en el mercado o incluso a quienes la dirigen. Lo importante es averiguar la rentabilidad que puede generar ese negocio.

Pero las previsiones suelen ser subjetivas y el futuro -así como los mercados- siempre deparan sorpresas difíciles de predecir.

"El margen de seguridad es la diferencia entre el precio al que cotiza una empresa en la bolsa y lo que yo creo que realmente vale, estimando su futuro de forma conservadora", afirma Emérito Quintana, asesor del fondo Numantia Patrimonio.

El objetivo es comprar por debajo de lo que crees que vale.

Klarman dice que el objetivo de contar con un margen de error es que hay espacio para que el gestor cometa imprecisiones en sus cálculos, tenga mala suerte o haya realizado errores en su análisis.

De esta forma si los mercados caen, los inversores consiguen "evitar pérdidas considerables en el tiempo".

"Es una forma de contrarrestar la incertidumbre del mercado e incluso de protegerte de tu propia ignorancia o de tus estimaciones equivocadas", dice el gestor de Numantia Patrimonio.

A mayor margen de error, menos riesgo y al contrario.

El puente y el camión

"Vas a cruzar por un puente que soporta 10 toneladas con un camión que pesa 9,5", pone como ejemplo Daniel Urrutia, gestor de la firma Aegon AM.En este caso solo hay un margen de error de 0,5 toneladas.

El puente podría romperse.

Aplicado a los negocios, "si es una empresa arriesgada tiendes que exigir un margen mayor, pues es más posible que no llegue a buen puerto, mientras que una empresa estable requerirá un margen menor".

Klarman creía que la mayoría de los inversores se centran en las rentabilidades (cuánto pueden ganar), olvidándose del riesgo (cuánto pueden perder).

La idea del "margen de seguridad" es el tratar de comprar activos en los que su cotización está lo suficientemente por debajo de la valoración como para que, incluso no siendo lo suficientemente acertado con tu valoración (por ejemplo estimas que una empresa va a ganar 25 millones pero se queda en 15) o incluso si el mercado se pone más volátil y todo cae, el resultado de tu inversión sea bueno", cuenta Urrutia.

Emociones en el mercado

Para Klarman, el inversor que se deja arrastrar por sus emociones, es el que inevitablemente perderá dinero.Quien ante las caídas del mercado, reacciona con pánico o con excesiva euforia cuando las cosas van bien.

Pero también la arrogancia o la influencia del entorno pueden afectar el trabajo de un administrador y hay que saber gestionar las emociones y equilibrar todo esto con humildad, disciplina y paciencia.

"Con demasiada frecuencia, los inversores se sienten atraídos por la perspectiva de millones instantáneos y son víctimas de las muchas modas de Wall Street", escribe Klarman en su libro.

"Como la mayoría de los estudiantes de álgebra de octavo grado, algunos inversionistas memorizan algunas fórmulas o reglas y superficialmente parecen competentes, pero realmente no entienden lo que están haciendo", se lee en el libro.

"En el otro extremo del espectro emocional, cuando los precios en general están cayendo, el miedo a la pérdida hace que los inversores se centren únicamente en la posibilidad de descensos constantes de precios, excluyendo los fundamentos de la inversión".

Cuando pierden el control, pierden el dinero.

Sea un objeto de colección o un libro difícil de conseguir, "Margin of Safety" ha atravesado el tiempo para convertirse en una obra de culto.

Cuando salió a la venta 1991, costaba US$25, pero en 2007, ya se vendía en eBay por US$2.000 y en 2018 alcanzaba en algunas webs hasta los US$3.300.

Seth Klarman es el que es considerado el Oráculo de Boston. Billonario que ha hecho fortuna con la inversión activa y que es considerado uno de los más grandes inversores de la historia en relación al Value Investing está en contra de la indexación pero entiende que aquellos inversores que no dediquen tiempo a la inversión, saldrán beneficiados si simplemente se indexan. Lo mismo que dice Warren Buffett, por cierto, y tiene sentido. Aquel que no decida aprender a invertir por la vía del sentido común, no tendrá mejor opción que dejar su dinero en manos de «la media».

Seth Klarman además es el autor del libro más caro jamás escrito sobre inversiones que hace que los libros nuevos actualmente se cambien de manos a 1.000$ y las ediciones de coleccionista de segunda mano, hasta los 6.500$.

Su libro, en PDF: Margen de Seguridad

Margin of Safety: Risk-Averse Value Investing Strategies for the Thoughtful Investor

En cualquier caso, una cosa es el precio y otra el valor del contenido. Hoy por hoy, todos podemos disfrutar de la lectura del libro de forma gratuita, sin embargo el valor del libro, en mi opinión es muy superior a la subasta más cara que de él se haga para coleccionistas. He ahí la diferencia entre valor y precio, y nos encontramos con que ese es el fundamento del Value Investing que se basa en el margen de seguridad.

Para quien guste de la lectura del libro lo recomiendo, pues no cabe duda que es uno de los mejores libros sobre inversión jamás escritos, no tanto en cuanto a ofrecer una fórmula infalible que seguir, sino más bien, este libro es un modelo que, si se sigue cuidadosamente, ofrece un buena posibilidad de éxito en la inversión con un riesgo limitado.

Los inversores adoptan muchos enfoques diferentes que ofrecen poca o ninguna perspectiva real de éxito a largo plazo y considerables posibilidades de pérdidas económicas sustanciales. Muchos no son estrategias de inversión coherentes en absoluto, sino que se parecen a la especulación o al juego directo. Los inversores son atraídos con frecuencia por el posibilidad de ganancia rápida y fácil y son víctimas de muchas modas de Wall Street. De hecho el libro de entrada descubre muchas de las trampas que Wall Street pone a los inversores. En segundo lugar explica el porqué del éxito del Value Investing frente a otros métodos de inversión que frecuentemente se topan el el fracaso a medio largo plazo.

En la introducción del libro:

«Wall Street, el mercado financiero

donde se asigna el capital en todo el mundo, es en muchos sentidos solo

un gigantesco casino. El receptor de los honorarios por adelantado en

cada transacción, Wall Street, está claramente más

preocupado por el volumen de actividad que su utilidad económica. Los

fondos de pensión e inversión responsables de la seguridad y mejora de

los recursos filantrópicos, educativos y de jubilación a largo plazo

emplean gerentes de inversión que negocian frenéticamente valores a

largo plazo a muy corto plazo, cada uno tratando de superar y

consecuentemente superar a otros haciendo lo mismo.

Además, cientos de miles de millones

de dólares se invierten en ignorancia total o parcial de los fundamentos

del negocio subyacente, a menudo usando estrategias de

indexación diseñadas para evitar el rendimiento inferior significativo a

costa de la mediocridad asegurada.

Tanto los inversores individuales

como institucionales demuestran con frecuencia una incapacidad para

tomar decisiones de inversión a largo plazo basado en los fundamentos

del negocio. Hay una serie de razones para esto: entre ellas, las

presiones para conseguir resultados que enfrentan los inversores

institucionales, la estructura de compensación de Wall Street y la

atmósfera frenética de los mercados financieros.

Como resultado, los inversores, en

particular los inversores institucionales, quedan atrapados en un

rendimiento relativo a corto plazo en virtud del cual las fluctuaciones

temporales de los precios se convierten en el enfoque dominante. Los

inversores orientados al rendimiento relativo, que ya se centran en los

rendimientos a corto plazo, con frecuencia se sienten atraídos por las

últimas modas del mercado como fuente de un rendimiento relativo

superior. La tentación de hacer un fastbuck es genial, y muchos

inversores encuentran difícil luchar contra la multitud. Los inversores a

veces son sus peores enemigos. Cuando los precios generalmente suben,

por ejemplo, la codicia lleva a los inversores a especular, a hacer

apuestas sustanciales de alto riesgo basadas en predicciones optimistas y

centrarse en el rendimiento sin tener en cuenta el riesgo.

En el otro extremo del espectro

emocional, cuando los precios en general están cayendo, el miedo a la

pérdida hace que los inversores se centren únicamente en la posibilidad

de descensos constantes de precios, excluyendo los fundamentos de la

inversión. Independientemente del entorno del mercado, muchos inversores

buscan una fórmula para el éxito. La desafortunada realidad es que el

éxito de la inversión no se puede capturar en una ecuación matemática o

en un programa de computadora».

¡Fantástico, sencillamente brillante Seth!

La primera sección de este libro, capítulos 1 a 4, examina algunos de los lugares donde los inversores se estrellan.

El Capítulo 1 explora las diferencias entre la inversión y la especulación y entre buenos y malos inversores, examinando en particular el papel del precio de las acciones en el comportamiento del inversor.El Capítulo 2 analiza la forma en que Wall Street, con su orientación a corto plazo, los conflictos de intereses y el sesgo ascendente, maximiza sus propios intereses, que no son necesariamente también los de los inversores.

El Capítulo 3 examina el comportamiento de los inversores institucionales, que han llegado a dominar los mercados financieros actuales.

El Capítulo 4 usa el estudio de bonos basura para ilustrar muchos de los escollos destacados en los primeros tres capítulos.

Seth a partir de aquí dice,

Los inversores institucionales, por ejemplo, frecuentemente actúan como enormes gigantes, pisoteando las economías de riesgo a grandes descuentos del valor subyacente aun cuando ignoran o se limitan a comprar otros. Aquellos que deciden comprar, compran con gusto; muchos de estos favoritos se sobrevaloran significativamente, creando oportunidades de venta (y tal vez ventas en corto). Las manadas de inversores individuales que actúan en conjunto pueden igualmente subir los precios de algunos valores a niveles locos, incluso mientras otros son ignorados o abandonados sin ceremonias.

La falta de consideración de los fundamentos de inversión a veces afecta a todo el mercado bursátil. Por ejemplo, la enorme subida de los precios de las acciones entre enero y agosto de 1987 y la consiguiente caída vertical de mercado en octubre de ese año. En palabras de William Ruane y Richard Cunniff, de Sequoia Fund, Inc.,

«sin tener en cuenta por el

momento si el nivel prevaleciente de los precios de las acciones el 1 de

enero de 1987 era lógico, estamos seguros de que el valor de la

industria estadounidense en el agregado no había aumentado en un 44%

hasta el 25 de agosto. De manera similar, es muy poco probable que el

valor de la industria estadounidense disminuya en un 23% en un solo día,

el 19 de octubre. «

Inicialmente los inversores deben elegir lados. Un lado -la opción incorrecta- es un camino aparentemente sin esfuerzo que ofrece la comodidad del consenso.

Este camino implica sucumbir a las fuerzas que guían a la mayoría de los participantes en el mercado, las respuestas emocionales dictadas por la avaricia y el miedo y una falta de atención que emana del rendimiento relativo. Los inversores que siguen este camino piensan cada vez más en las acciones como «productos para comprar y vender». En última instancia, esto requiere que los inversores dediquen su tiempo a adivinar lo que otros participantes en el mercado pueden hacer y luego intentar hacerlo primero.

El problema es que la emocionante posibilidad de altas rentabilidades a corto plazo al jugar el juego de acciones como papel que usted vende, ciega a los inversores a su insensatez.

La opción correcta para los inversores es obvia, pero requiere un nivel de compromiso que la mayoría no están dispuestos a hacer. Esta elección se conoce como análisis fundamental, según el cual las existencias se consideran propiedad fraccionaria de los negocios subyacentes que representan.

Una forma de análisis fundamental -y la estrategia que recomiendo- es un enfoque de inversión conocido como inversión de valor (Value Investing). No hay nada esotérico en el valor de la inversión. Es simplemente el proceso de determinar el valor subyacente de un negocio y luego comprarlo con un descuento considerable de ese valor. Es realmente así de simple.

El mayor desafío es mantener la paciencia y disciplina necesarias para comprar solo cuando los precios son atractivos y vender cuando no lo son, evitando el frenesí de corto plazo que envuelve a la mayoría de los participantes del mercado.

El enfoque de la mayoría de los inversores difiere del de los inversores Value. La mayoría de los inversores están principalmente orientados hacia el rendimiento, cuánto pueden ganar y prestan poca atención al riesgo, cuánto pueden perder.

Los inversores institucionales, en particular, generalmente se evalúan, y por lo tanto se miden a sí mismos, sobre la base del desempeño relativo en comparación con el mercado en general, con un sector relevante del mercado o con sus pares. Los inversores Value, por el contrario, tienen como principal objetivo la preservación de su capital. Siguiendo ese valor, los inversores buscan un margen de seguridad, dejando margen para la imprecisión, la mala suerte, el error analítico para evitar pérdidas considerables en el tiempo. Se necesita un margen de seguridad porque la evaluación es un arte impreciso, el futuro es impredecible y los inversores son humanos y hacen los errores.

Es la adhesión al concepto de un margen de seguridad que distingue mejor a los inversores Value de todos los demás, que no están tan preocupados por la pérdida[*]. Si los inversores pudieran predecir la dirección futura del mercado, ciertamente no elegirían ser inversores Value todo el tiempo. De hecho, cuando los precios de los valores aumentan constantemente, el enfoque Value suele ser una desventaja; los valores desfavorecidos tienden a subir menos que los preferidos del público. Cuando el mercado se recupera en su camino hacia la sobrevaloración, los inversores Value tienen una mala rentabilidad porque venden demasiado pronto.

El momento más beneficioso para ser un inversor Value es cuando el mercado está cayendo. Esto es importante cuando el riesgo importa y cuando los inversores que se preocupan solo por lo que podría ir bien sufren las consecuencias de un optimismo indebido. Los inversores Value invierten con un margen de seguridad que los protege de grandes pérdidas en mercados en declive.

Aquellos que pueden predecir el futuro deberían participar plenamente, de hecho utilizando dinero prestado, cuando el mercado está a punto de subir y salir del mercado antes de que decline.

Desafortunadamente, muchos más inversores afirman tener la capacidad de prever la dirección del mercado de los que poseen ciertamente esa capacidad (yo mismo no me he encontrado a ninguno.) Aquellos de nosotros que sabemos que no podemos pronosticar con precisión los precios, consideramos que es recomendable invertir haciendo Value Investing, una estrategia segura y exitosa en todos los entornos de inversión.

[*] En mi opinión (José Iván), sí están preocupados por la pérdida, sólo que lo están dejándose llevar por las supuestas bondades que la industria (Wall Street, la City Londinense) atribuye a las técnicas de inversión conrtoplacistas, en beneficio de la propia industria, y en detrimento del los inversores que sin saber están abocados a la pérdida.

La segunda sección de este libro, capítulos 5 a 8 , explora la filosofía y la sustancia de la inversión de valor. El Capítulo 5 examina por qué la mayoría de los inversores son reacios al riesgo y discuten las implicaciones de inversión de esta actitud.

El Capítulo 6 describe la filosofía de la inversión de valor y el significado y la importancia de amargin de seguridad.El Capítulo 7 considera tres fundamentos importantes para valorar la inversión: un enfoque de abajo hacia la selección de inversión, una orientación de rendimiento absoluto y un énfasis analítico en el riesgo y el rendimiento.

El Capítulo 8 demuestra los principales métodos de valoración utilizados por los inversores de valor.

La tercera sección de este libro, capítulos 9 a 14, describe el proceso de inversión de valor, la implementación de una filosofía de inversión de valor.

El Capítulo 9 explora el proceso analítico de investigación, donde los inversores valoran sus ideas y cómo las evalúan.El Capítulo 10 ilustra una cantidad de oportunidades de inversión de valor diferentes que van desde liquidaciones corporativas hasta derivaciones y arbitraje de riesgos.

Los Capítulos 11 y 12 examinan dos valores especializados en inversiones de valor: conversiones de ahorro y valores con dificultades financieras y bancarrota, respectivamente.

El Capítulo 13 destaca la importancia de una buena gestión de cartera y estrategias de negociación.

Finalmente, el Capítulo 14 brinda una idea de la posible selección de un profesional de inversiones para administrar su dinero. El valor de la disciplina parece bastante simple pero aparentemente es difícil de captar o cumplir por la mayoría de los inversores. Como ha observado a menudo Buffett, la inversión Value no es un concepto que pueda aprenderse y aplicarse gradualmente a lo largo del tiempo. Se absorbe y se adopta a la vez, o nunca se aprende realmente.

Seth dice que tuvo la suerte de aprender a invertir en valor al inicio de su carrera de dos de sus profesionales más exitosos: Michael Price y el fallecido Max L. Heine de Mutual Shares Corporation. Mientras que él había estado fascinado por el mercado de valores desde la infancia y solía hacer pequeñas incursiones en el mercado cuando era un adolescente (con un éxito modesto), trabajar con Max y Mike fue como dejarse llevar por un secreto increíblemente valioso. Cuán ingenuo se veía de repente toda su inversión anterior en comparación con la lógica simple pero incontrovertible de la inversión Value.

De hecho, una vez que adopta una estrategia de inversión Value, cualquier otro comportamiento de inversión comienzan a parecer apuestas.

A lo largo de este libro, critíca ciertos aspectos del negocio de inversión tal y como se practican actualmente. Muchas de estas críticas a la industria aparecen como generalizaciones y se refieren más a las presiones generadas por la estructura del negocio de inversión que los errores de los individuos dentro de él. También da numerosos ejemplos de inversiones específicos a lo largo de este libro. Muchos de ellos fueron hechos en los últimos nueve años por su empresa para el beneficio de sus clientes y de hecho resultaron bastante rentables. Sin embargo, no es el hecho de que hayan hecho dinero con ellos. Su objetivo al incluirlos es demostrar la variedad de oportunidades de inversión Value que surgieron y le dieron a conocer durante la última década; una lista igualmente larga y rica de ejemplos no logró, sin embargo, llegar al manuscrito final, pero podrían haber aparecido igualmente.

Seth Klarman considera que invertir en valor es una disciplina estimulante, intelectualmente desafiante, siempre cambiante y financieramente gratificante.

Como Conclusión:

La inversión en Valor no tiene parangón con el resto de modelos de inversiónLa industria influye en el comportamiento de los inversores, que se dejan seducir por las supuestas ventajas de aplicar otros modelos de inversión que carecen del sentido común y margen de seguridad con el que cuenta el inversor Value.

En particular, se fija en el capítulo 12 en las inversiones que son objeto de situaciones especiales de mercado y la ventaja que tienen respecto del grueso del resto de perspectivas de inversión. En mi opinión, la clave del Value Investing de origen y base del trabajo de inversores como Warren Buffett, Joel Greenblatt, Seth Klarman, David Tepper, Daniel Loeb, etcétera.

Todo está explicado, quien no quiere saber, no sabe porque no quiere.

Puesta en práctica

Margen de seguridad: el margen de seguridad es la diferencia entre el valor intrínseco de la empresa y el precio a que esta se intercambia en el mercado. Cuando mayor distancia haya entre uno y otro mejor, puesto que si el valor intrínseco de una empresa es alto, y el precio al que se intercambia en bolsa esa bajo, contamos con un margen de seguridad que nos brindará:- La certeza de que si el mercado cae, contamos con una ventaja a futuro, pues podemos comprar más barata la misma acción que ya poseíamos en cartera. Con la esperanza futura de que el precio y el valor se igualen obteniendo una mayor ganancia en nuestra inversión.

- La ventaja de que si las expectativas de crecimiento de esa empresa son elevadas, el valor intrínseco de la misma aumentará, con lo que mantendremos esa inversión más tiempo puesto que aunque suba el precio de la acción, el valor intrínseco de la misma correrá más rápido que el precio, manteniendo o aumentando el margen de seguridad.

Margen de seguridad = [Múltiplo de crecimiento*FCF(media 7 años) + 0.8*Activos Netos(más recientes)] – Precio de la acción

Backtesting

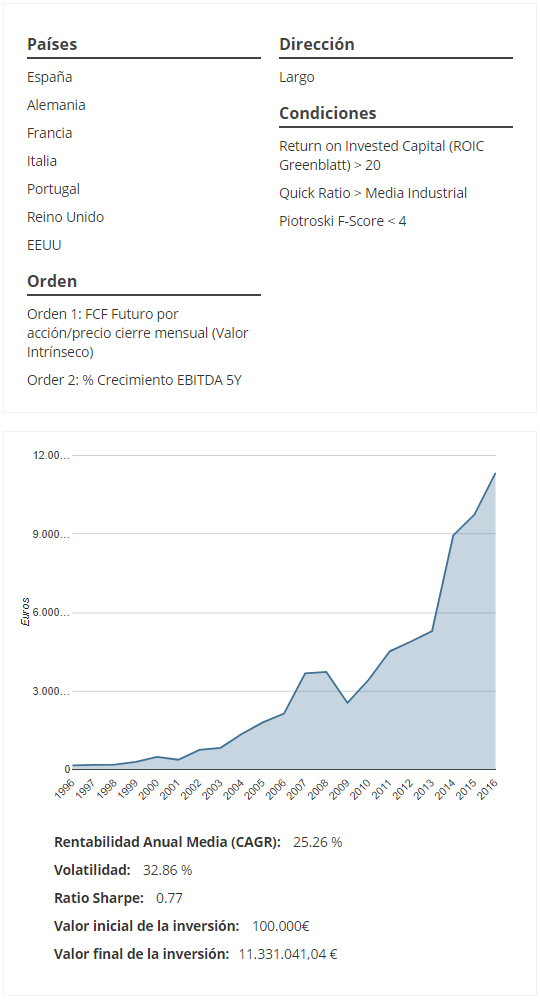

Test que estudia los últimos 20 años localizando el TOP20 de las acciones con un margen de seguridad más grande de entre las del universo de acciones. Porfolio equi-ponderado y uso de períodos fiscales en la creación de los porfolios anuales.Países

EspañaAlemania

Francia

Italia

Portugal

Reino Unido

EEUU

Orden

Orden 1: FCF Futuro por acción/precio cierre mensual (Valor Intrínseco)Rentabilidad Anual Media (CAGR): -11.95 %

Volatilidad: 25.55 %

Ratio Sharpe: -0.47

Valor inicial de la inversión: 100.000€

Valor final de la inversión:6.906,92 €

Como vemos, de por sí, invertir sólo con un margen de seguridad elevado, no es garantía de éxito sino más bien de fracaso. Una de las cosas que Seth Klarman y todos los inversores Value hacen es añadir criterios de calidad, crecimiento, liquidez y solvencia, retornos sobre capital etcétera, pues el Value Investing no consiste sólo en comprar empresas infravaloradas respecto de su valor intrínseco sino aquellas que estando infravaloradas, además tengan una capacidad de crecimiento importante para lo cual necesitan tener fortalezas en áreas que permitan un giro a favor, totalmente disruptivo, en el curso de la cotización, en aras de igualar precio con el prometido valor intrínseco.

Para ello, añadiré algunos factores al modelo que me permitan buscar de entre las empresas candidatas con elevados márgenes de seguridad, seleccionar aquellas en las que sí invertiría:

Usaré factores más como el F-Score (usaré el F-Score de forma contraria a lo habitual, con el fin de buscar empresas que estén en situaciones de dificultad al hilo de lo que comenta Seth en el capítulo 12 del libro) , ROIC, Quick Ratio o %Creceminto en el EBITDA (5Y) para descartar de entre las acciones candidatas aquellas que no cumplan criterios de calidad, rendimiento de capital y liquidez y solvencia y crecimiento.

El resultado:

El resultado ahora sí es muy significativo. En los últimos 20 años el resultado de la estrategia es de un 25,26% anual medio (CAGR). Una rentabilidad muy considerable con una Volatilidad razonable.

El inversor que hubiera invertido siguiendo esta estrategia de forma sistemática, haciendo la rotación de los porfolios anualmente (es decir, comprando cada año las acciones que cumplan las condiciones descritas en el modelo y manteniéndolas hasta el siguiente año, donde se venden y se compran las nuevas de candidatas), hubiera convertido 100.000 euros de inversión en 11.331.041 euros tras 20 años de inversión.

Para los escépticos, bienvenidos al interés compuesto.

Los inversores especulan sobre los movimientos del

mercado desde principios del siglo XX. Descubra a 10 de los mejores

traders del mundo y aprenda cómo comenzar a operar para convertirse en

un inversor con éxito.

Los 10 traders más famosos de todos los tiempos

- Peter Schiff

- George Soros

- Jesse Livermore

- Simon Cawkwell

- Paul Tudor Jones

- John Paulson

- Jim Rogers

- Nick Leeson

- Nicholas Darvas

- Ed Seykota

Peter Schiff

Peter Schiff

Peter Schiff, también conocido como Dr. Doom, es un trader e inversor estadounidense que se hizo famoso cuando predijo la caída del mercado de valores de 2007 a 2010. Nació en 1963 y es hijo de un prominente objetor fiscal que despertó el interés económico de Peter. En 2006, Schiff advirtió de un colapso económico e instó a la gente a tomar medidas basadas en su predicción.

Aunque ha sido objeto de numerosas críticas, apareció en varios programas financieros en los años anteriores a la crisis en los que advertía al público de la recesión. En su libro, escrito en 2007, afirmaba que la política económica del Gobierno de Estados Unidos era errónea y que había un grave desequilibrio entre la oferta y la demanda. Según su predicción, la hiperinflación causaría un colapso económico.

George Soros

George Soros (1930) es uno de los inversores de forex más exitosos de todos los tiempos. Con su apuesta contra la libra esterlina en 1992 supuestamente obtuvo unas ganancias de 1.000 millones de dólares, lo que le valió el apodo de “el hombre que hizo saltar el Banco de Inglaterra”. También es un filántropo, activista político y autor.Realizó su operación más legendaria unos días antes de que el Gobierno británico devaluara la libra: apalancó su fondo de cobertura para vender miles de millones de libras y las compró a un precio más bajo justo después de la devaluación. Esta fecha se conoce como “miércoles negro”. Soros aplicó una teoría basada en la relación entre causa y efecto, que le ayudó a obtener una imagen clara de las burbujas de activos y las diferencias de valor.

Jesse Livermore

Jesse Livermore es uno de los grandes del trading. Nació en 1877 y fue testigo de varias grandes caídas, incluyendo la de Wall Street en 1929. Por aquel entonces, ya había amasado alrededor de 100 millones de dólares, el equivalente a miles de millones en la actualidad, con grandes ganancias y pérdidas a lo largo del camino.Lo consiguió sin la ayuda de gráficos de precios o algoritmos; en su lugar, hacía un seguimiento de los precios en un libro de contabilidad. Desarrolló el concepto de puntos pivote, que implicaba observar una acción en niveles clave para ver cómo reaccionaba. Mejoró posiciones exitosas con un método denominado pirámide, mediante el que tomaba posiciones cada vez más pequeñas en un valor para aumentar su riesgo y aumentar sus ganancias.

Simon Cawkwell

Simon Cawkwell (1946) es un conocido inversor de spread betting y un polémico bear. Es famoso por ir corto en compañías cuando cree que los precios de sus acciones caerán. Algunas de sus operaciones más famosas incluyen la toma de posiciones cortas en Northern Bank antes de que entrara en quiebra, y el millón de libras esterlinas que ganó tomando posiciones cortas en acciones tras los atentados del 11 de septiembre.Cawkwell ha admitido que trabaja bajo el supuesto de que es intelectualmente superior a otros inversores. Afirma que no le entra pánico cuando el mercado se mueve rápido, como les sucede a otros. Utiliza su experiencia como contable para pensar rápidamente y analizar la salud fundamental de una empresa antes de ir en corto.

Paul Tudor Jones

Paul Tudor Jones (1954) es sinónimo de “lunes negro”: la caída de la bolsa de 1987. Durante este tiempo, fue corto en varias acciones y ganó alrededor de 100 millones de dólares. Jones comenzó su carrera en las finanzas como empleado en el parqué. Cinco años después de su famosa operación, fue nombrado presidente de la Bolsa de Valores de Nueva York (NYSE).Jones atribuye el éxito de sus operaciones a su colega Peter Borish, que comparó el mercado de 1987 con el de 1929, que también se derrumbó. Decidió ir corto en varias acciones debido a la similitud entre los dos contextos. Su filosofía de inversión es intrincada, pero su estilo de trading se basa principalmente en el análisis técnico.

John Paulson

John Paulson

John Paulson nació en 1955 y comenzó sus actividades financieras en

1976, cuando estudiaba administración de empresas en la Universidad de

Nueva York. Amasó millones al tomar posiciones cortas en el mercado

inmobiliario durante la crisis de la bolsa de valores de 2007. Apostó en

contra de los valores garantizados por hipotecas, invirtiendo en swaps

de cobertura por incumplimiento crediticio, y consiguió aproximadamente

3.700 millones de dólares con estas operaciones, lo que lo lanzó a la

categoría de “leyenda financiera”. Tiene fama de evitar los medios de

comunicación y rara vez concede entrevistas.Jim Rogers

Jim Rogers es un inversor y comentarista financiero estadounidense nacido en 1942. Él y su colega inversor George Soros fundaron Quantum Fund a principios de la década de 1970. Se hizo muy famoso por el crecimiento de la cartera en un 4200% en solo 10 años, junto con sus posiciones largas sobre materias primas en la década de los 90. Ha sido implacablemente bajista en el mercado estadounidense desde principios de los años 80, pronosticando que iban a estallar más burbujas de deuda inmobiliaria y de consumo.Nick Leeson

Nick Leeson (nacido en 1967) es un inversor de derivados que causó el colapso del Barings Bank en 1995. Antes del escándalo, dirigía las operaciones bancarias en Singapur, asegurando enormes beneficios a través de sus operaciones. Sin embargo, antes del colapso, realizó algunas operaciones sin éxito y comenzó a perder grandes cantidades de dinero.Leeson decidió ocultar las pérdidas del banco, ya que el sistema de control internacional no le obligaba a informar a un supervisor. Intentó recuperar el capital haciendo apuestas cada vez más especulativas, incluyendo una opción mixta en corto en el Nikkei. Desafortunadamente, el índice experimentó una fuerte caída de la noche a la mañana debido al terremoto de Kobe y, a pesar de los frenéticos intentos por recuperar las pérdidas, el Barings Bank perdió más de 1.000 millones de dólares. Leeson decidió huir del país, pero fue arrestado en Alemania y pasó cuatro años en prisión

Nicholas Darvas

Nicholas Darvas, nacido en 1920, era bailarín de profesión. Se convirtió en un inversor autodidacta y ganó 2 millones de dólares en la bolsa de valores. Después de algunas inversiones desastrosas, Darvas se propuso aprender más acerca de los sectores potenciales de alto crecimiento. Luego buscó pistas en el volumen de un valor, esperando un aumento sustancial. Después, redujo sus opciones a acciones que cotizan en un rango estrecho y esperó a que se produjera una ruptura.Lo que hace que su sistema sea excepcional es que llevó todo esto a cabo en la década de 1960, cuando la única manera de mantenerse en contacto con el bróker era a través de telegramas e, incluso entonces, estos solo le llegaban con poca frecuencia

Ed Seykota

Muchos inversores se llaman a sí mismos seguidores de tendencias, pero Ed Seykota puede ser quizás el mayor de todos ellos. Nacido en 1946, comenzó su carrera cuando los ordenadores todavía usaban tarjetas perforadas, procurando subirse al tren de las tendencias a largo plazo. Su enfoque era seguir señales mecánicas para comprar y vender, y luego capear la tendencia durante el mayor tiempo posible. Subrayó la necesidad de seguir el sistema elegido incluso cuando mostraba una cadena de pérdidas, ya que su gestión del riesgo significaba que cada operación de pérdida le costaba solo el 1% de su capital.Al igual que Darvas, no estaba mirando la acción de los precios todo el día, sino que esperaba hasta el cierre para actualizar los precios. Al arriesgar solo el 1% de su capital en cada operación, podía controlar sus emociones en mayor medida que si hubiera arriesgado más. También evitaba hacer predicciones, argumentando que el mercado le diría qué hacer cuando llegara el momento

La firma de Cupertino sigue batiendo récords de valoración a medida que pasan los días. De hecho, este lunes pasado sus títulos establecieron un nuevo máximo al superar los 240 dólares cuando el analista, Raymond James, estableció un precio objetivo por encima de los 280 dólares. La evolución de las acciones se ha transformado en importantes beneficios para Berkshire Hathaway, el brazo inversor de Buffett, que posee en la actualidad 255 millones de acciones cuyo valor de mercado alcanza los 61.275 millones por las que ha pagado 35.744 millones.

Ahora, la respuesta parece que evidentemente no se equivocó.

Si bien es cierto que Apple pasó por malos momentos, al igual que muchas tecnológicas, su valor se ha ido disparando. La compañía bate en estos días máximos sin despeinarse a medida que la nueva estrategia de un iPhone más barato funciona, acompañado por nuevos productos y con la división de servicios disparada más que nunca. Lo que se traduce en una revalorización de 26.000 millones para Buffett, sus accionistas y aquellos que tienen el dinero en sus fondos.

Su fondo Duquesne Capital gestiona actualmente entre 5.000 y 8.000 millones en activos

Su fortuna está valorada, según Forbes, en 2.800 millones de dólares

El fondo de Stanley Druckenmiller, Duquesne Capital, gestiona actualmente entre 5.000 y 8.000 millones en activos, y aunque él técnicamente ha cerrado Duquesne Capital a inversores, la gestora sigue enviando los informes de gestión sobre lo que hacen bajo la batuta de este inversor.

Su fortuna está valorada, según Forbes, en 2.800 millones de dólares y su exitoso pasado junto a George Soros garantiza la atención de todos los inversores.

A lo largo de 30 años de gestión en Duquesne, ha obtenido una rentabilidad media de un 30% anual, y no ha perdido dinero ni un solo año; sólo puntualmente perdió dinero a lo largo de cinco trimestres de 120 que ocupan su trayectoria de inversión. Resultados impresionantes que sólo los genios pueden lograr.

Consiguió estas rentabilidades con un capital bajo gestión de 20.000 millones de dólares, lo que hace que aún sea más complejo, pues por todos es sabido que el tamaño no necesariamente es una ventaja, sino más bien todo lo contrario. Alguien de quien aprender, sin duda.

No ha perdido dinero ni un sólo año; sólo puntualmente perdió dinero a lo largo de cinco trimestresDruckenmiller empezó a considerarse uno de los grandes gurús de bolsa cuando allá por el 1992 George Soros puso al Banco de Inglaterra de rodillas, y digo esto porque el genio detrás de esa inversión era en realidad Druckenmiller. En el proceso se embolsaron más de mil millones de dólares con una apuesta que demolió el sistema monetario de Gran Bretaña en un sólo día.

En aquel entonces, los fondos de cobertura aún no habían entrado en la conciencia pública, las restricciones al flujo de capitales de un país a otro acababan de levantarse y esta apuesta consistía en una elaborada estrategia que combinaba un profundo conocimiento en el mercado de divisas y el entorno económico del momento.

De hecho, Druckenmiller sólo ha perdido dinero en divisas en este pasado año 2017. Es un hombre que tiene muy claro su proceso de inversión, que hoy puede opinar una cosa y mañana justo la contraria y que esa habilidad le permite afrontar inversión con una convicción férrea.

Respecto de su sesgo de inversión cabe destacar lo siguiente:

1. Utiliza métodos de análisis cuantitativos donde los datos prevalecen sobre las opiniones personales.

2. Utiliza criterios de momentum para introducir un sesgo de 'timing' en sus inversiones.

3. Busca negocios disruptivos allá donde nadie mira. Para ser un gran inversor debes ser contra-intuitivo de buscar valor en empresas que no están de moda, infravaloradas y con un buen momentum:

"Si tú puedes ver algo distinto a esos dos años vista de lo que convencionalmente la gente ve y sobre lo que todo el mundo apuesta que va a ser una esperanza de ganancia futura, mejor; encuentra algo distinto de lo que todo el mundo ve, y así ganarás dinero. Mucho dinero"

4. No se casa con ningún tipo de activos, además de invertir en acciones, lo hace en bonos, divisas, materias primas, etcétera; y lo hace de acuerdo a lo que considere más oportuno de forma que puede que haya momentos donde no vea ventaja en invertir en acciones y sí en divisas o bonos, y no le afecta lo más mínimo no invertir esos períodos en aquellos activos donde no encuentra oportunidades atractivas.

5. Sus porfolios son muy concentrados. No le gusta la diversificación:

"Mi idea del control de riesgos es poco convencional. Me gusta la idea de poner todos mis huevos en una sola cesta, y vigilar esa cesta muy concienzudamente".

6. Él, y sólo él, decide sobre sus inversiones. Él dedica el tiempo de estudio, búsqueda y observación de los mercados para hacer la mejor inversión.

7. Es un inversor CONTRARIAN.

¡Es un genio, simplemente, un genio! ¿Cómo podemos emular a un genio?

Esto es muy osado por mi parte, por supuesto. Dicho esto anticipadamente, trataré de crear un modelo que nos pueda ayudar a identificar empresas que puedan estar dentro del perfil de negocio de Druckenmiller. Además, haré una rotación de los portfolios anual, y estudiaré el modelo a lo largo de los últimos X años.

Para ello lo que haré será lo siguiente:

1. Haré un ranking de las empresas que forman el universo de acciones ordenado según el Free Cash Flow Futuro por acción superior al precio de cotización y cuanto mayor diferencia mejor. En este caso, para quien no esté familiarizado con este ratio, estamos hablando del Valor Intrínseco. Cuando mayor distancia entre Valor y Precio, mejor. Más margen de seguridad. Me estoy yendo al

Value de Origen.

2. En segundo lugar, reordenaré el primer decil de ese ranking previo de acuerdo a las empresas con mayor Crecimiento en el EBITDA a 5 años.

3. De entre toda esa lista, me quedaré con aquellas empresas que tengan un EBIT / (Capital de explotación neto + activo fijo neto) por debajo de un 20% (ROIC Greenblatt), así sabré que el capital que se necesita realmente para llevar a efecto los negocios de las compañía rinde respecto del beneficio EBIT de forma sustancial en todas las empresas que hayamos seleccionado.

4. Las quiero infravaloradas, para lo que usaré el PEG < 1 (PEG Ratio Definición).

5. Descartaré de entre todas ellas aquellas empresas con un F-Score superior a 4 en la clasificación del Profesor Piotroski. El objetivo es que quiero empresas que estén atravesando ciertas dificultades (no quiero que se fijen en ellas todo el mundo) desde el punto de vista de la contabilidad financiera, pero que cumplan con los criterios anteriormente mencionados.

6. Además tiene en cuenta y estudia concienzudamente qué hace que las acciones se muevan. Qué

factores son aquellos que hacen que las acciones suban.

"Recientemente, estaba en una mesa de negocios con gestores donde todos estaban hablando sobre si sus acciones seleccionadas ‘esto’ o ‘aquello’. Su actitud era que no importaba qué fuera a pasar en el mundo porque sus acciones favoritas estaban generando grandes free cash flow, recomprando acciones de autocartera o haciendo XYZ. La gente siempre olvida que el 50% del movimiento de una acción es el mercado en general, el 30% la industria a la que pertenece y sólo el 20% es el alfa extra de una selección adecuada. Y la selección de acciones está llena de apuestas macro. Por ejemplo, cuando un inversor apuesta sobre aerolíneas, está haciendo una apuesta macro sobre el petróleo".

RESUMEN

Empresas en dificultades desde un punto de vista de contabilidad financiera (F-Score), que estas tengan unos altos retornos sobre inversiones, que estén infravaloradas, tengan un factor de crecimiento en el beneficio importante y su forward FCF elevado y superior al precio de cotización.

En mi opinión debería funcionar. Y que me disculpe aquel que pudiera ser más preciso en replicar el modelo, pues a mí no se me ha ocurrido otra forma mejor de hacerlo.

Podría haber añadido un factor de Momentum como el Price Index a 12 meses, pero me consta que no es ese el criterio que usa Druckenmiller

Nótese que he obviado el Momentum. Podría haber añadido un factor de Momentum como el Price Index a 12 meses, pero me consta que no es ese el criterio que usa Druckenmiller, y me parecía un sesgo que merecía la pena evitar.