La edición para coleccionista

asciende en Amazon a la nada despreciable cifra de casi US$1.900, pero

si está dispuesto a conformarse con una versión "de las normales" solo

tendrá que desembolsar US$1.300.

¿Qué secretos esconde el libro "Margin of Safety" para tener ese precio?

Uno podría pensar que la escasez es lo que impulsa el precio y lo cierto es que la editorial Harper Collins sólo lanzó 5.000 ejemplares y ni uno más.

Pero la obra es vista como un clásico.

La firma que codirige, Baupost Group, gestiona US$27.000 millones en activos para sus clientes y Forbes estima su fortuna personal en US$1.500 millones.

Sin embargo, su figura no es muy conocida.

En palabras del The New York Times: "Es el inversor más exitoso e influyente del que probablemente nunca haya oído hablar", pero es un referente en el sector.

Muchos consideran que pese a haberse escrito hace más de 25 años, las ideas de Klarman siguen vigentes.

A lo largo de las 290 páginas, y tal y como indica el título, el autor explora el concepto de "margen de seguridad" esencial para quienes gestionan el dinero propio y de sus clientes.

Riesgo y recompensa

Y es que para valorar una empresa y decidir si poner dinero en ella o no, los inversores tienen que estimar cómo será el futuro de ese valor.Es decir, estimar el riesgo de destinar parte de su capital a una compañía.

Para ello estudian sus números, sus ventajas en el mercado o incluso a quienes la dirigen. Lo importante es averiguar la rentabilidad que puede generar ese negocio.

Pero las previsiones suelen ser subjetivas y el futuro -así como los mercados- siempre deparan sorpresas difíciles de predecir.

"El margen de seguridad es la diferencia entre el precio al que cotiza una empresa en la bolsa y lo que yo creo que realmente vale, estimando su futuro de forma conservadora", afirma Emérito Quintana, asesor del fondo Numantia Patrimonio.

El objetivo es comprar por debajo de lo que crees que vale.

Klarman dice que el objetivo de contar con un margen de error es que hay espacio para que el gestor cometa imprecisiones en sus cálculos, tenga mala suerte o haya realizado errores en su análisis.

De esta forma si los mercados caen, los inversores consiguen "evitar pérdidas considerables en el tiempo".

"Es una forma de contrarrestar la incertidumbre del mercado e incluso de protegerte de tu propia ignorancia o de tus estimaciones equivocadas", dice el gestor de Numantia Patrimonio.

A mayor margen de error, menos riesgo y al contrario.

El puente y el camión

"Vas a cruzar por un puente que soporta 10 toneladas con un camión que pesa 9,5", pone como ejemplo Daniel Urrutia, gestor de la firma Aegon AM.En este caso solo hay un margen de error de 0,5 toneladas.

El puente podría romperse.

Aplicado a los negocios, "si es una empresa arriesgada tiendes que exigir un margen mayor, pues es más posible que no llegue a buen puerto, mientras que una empresa estable requerirá un margen menor".

Klarman creía que la mayoría de los inversores se centran en las rentabilidades (cuánto pueden ganar), olvidándose del riesgo (cuánto pueden perder).

La idea del "margen de seguridad" es el tratar de comprar activos en los que su cotización está lo suficientemente por debajo de la valoración como para que, incluso no siendo lo suficientemente acertado con tu valoración (por ejemplo estimas que una empresa va a ganar 25 millones pero se queda en 15) o incluso si el mercado se pone más volátil y todo cae, el resultado de tu inversión sea bueno", cuenta Urrutia.

Emociones en el mercado

Para Klarman, el inversor que se deja arrastrar por sus emociones, es el que inevitablemente perderá dinero.Quien ante las caídas del mercado, reacciona con pánico o con excesiva euforia cuando las cosas van bien.

Pero también la arrogancia o la influencia del entorno pueden afectar el trabajo de un administrador y hay que saber gestionar las emociones y equilibrar todo esto con humildad, disciplina y paciencia.

"Con demasiada frecuencia, los inversores se sienten atraídos por la perspectiva de millones instantáneos y son víctimas de las muchas modas de Wall Street", escribe Klarman en su libro.

"Como la mayoría de los estudiantes de álgebra de octavo grado, algunos inversionistas memorizan algunas fórmulas o reglas y superficialmente parecen competentes, pero realmente no entienden lo que están haciendo", se lee en el libro.

"En el otro extremo del espectro emocional, cuando los precios en general están cayendo, el miedo a la pérdida hace que los inversores se centren únicamente en la posibilidad de descensos constantes de precios, excluyendo los fundamentos de la inversión".

Cuando pierden el control, pierden el dinero.

Sea un objeto de colección o un libro difícil de conseguir, "Margin of Safety" ha atravesado el tiempo para convertirse en una obra de culto.

Cuando salió a la venta 1991, costaba US$25, pero en 2007, ya se vendía en eBay por US$2.000 y en 2018 alcanzaba en algunas webs hasta los US$3.300.

Seth Klarman es el que es considerado el Oráculo de Boston. Billonario que ha hecho fortuna con la inversión activa y que es considerado uno de los más grandes inversores de la historia en relación al Value Investing está en contra de la indexación pero entiende que aquellos inversores que no dediquen tiempo a la inversión, saldrán beneficiados si simplemente se indexan. Lo mismo que dice Warren Buffett, por cierto, y tiene sentido. Aquel que no decida aprender a invertir por la vía del sentido común, no tendrá mejor opción que dejar su dinero en manos de «la media».

Seth Klarman además es el autor del libro más caro jamás escrito sobre inversiones que hace que los libros nuevos actualmente se cambien de manos a 1.000$ y las ediciones de coleccionista de segunda mano, hasta los 6.500$.

Su libro, en PDF: Margen de Seguridad

Margin of Safety: Risk-Averse Value Investing Strategies for the Thoughtful Investor

En cualquier caso, una cosa es el precio y otra el valor del contenido. Hoy por hoy, todos podemos disfrutar de la lectura del libro de forma gratuita, sin embargo el valor del libro, en mi opinión es muy superior a la subasta más cara que de él se haga para coleccionistas. He ahí la diferencia entre valor y precio, y nos encontramos con que ese es el fundamento del Value Investing que se basa en el margen de seguridad.

Para quien guste de la lectura del libro lo recomiendo, pues no cabe duda que es uno de los mejores libros sobre inversión jamás escritos, no tanto en cuanto a ofrecer una fórmula infalible que seguir, sino más bien, este libro es un modelo que, si se sigue cuidadosamente, ofrece un buena posibilidad de éxito en la inversión con un riesgo limitado.

Los inversores adoptan muchos enfoques diferentes que ofrecen poca o ninguna perspectiva real de éxito a largo plazo y considerables posibilidades de pérdidas económicas sustanciales. Muchos no son estrategias de inversión coherentes en absoluto, sino que se parecen a la especulación o al juego directo. Los inversores son atraídos con frecuencia por el posibilidad de ganancia rápida y fácil y son víctimas de muchas modas de Wall Street. De hecho el libro de entrada descubre muchas de las trampas que Wall Street pone a los inversores. En segundo lugar explica el porqué del éxito del Value Investing frente a otros métodos de inversión que frecuentemente se topan el el fracaso a medio largo plazo.

En la introducción del libro:

«Wall Street, el mercado financiero

donde se asigna el capital en todo el mundo, es en muchos sentidos solo

un gigantesco casino. El receptor de los honorarios por adelantado en

cada transacción, Wall Street, está claramente más

preocupado por el volumen de actividad que su utilidad económica. Los

fondos de pensión e inversión responsables de la seguridad y mejora de

los recursos filantrópicos, educativos y de jubilación a largo plazo

emplean gerentes de inversión que negocian frenéticamente valores a

largo plazo a muy corto plazo, cada uno tratando de superar y

consecuentemente superar a otros haciendo lo mismo.

Además, cientos de miles de millones

de dólares se invierten en ignorancia total o parcial de los fundamentos

del negocio subyacente, a menudo usando estrategias de

indexación diseñadas para evitar el rendimiento inferior significativo a

costa de la mediocridad asegurada.

Tanto los inversores individuales

como institucionales demuestran con frecuencia una incapacidad para

tomar decisiones de inversión a largo plazo basado en los fundamentos

del negocio. Hay una serie de razones para esto: entre ellas, las

presiones para conseguir resultados que enfrentan los inversores

institucionales, la estructura de compensación de Wall Street y la

atmósfera frenética de los mercados financieros.

Como resultado, los inversores, en

particular los inversores institucionales, quedan atrapados en un

rendimiento relativo a corto plazo en virtud del cual las fluctuaciones

temporales de los precios se convierten en el enfoque dominante. Los

inversores orientados al rendimiento relativo, que ya se centran en los

rendimientos a corto plazo, con frecuencia se sienten atraídos por las

últimas modas del mercado como fuente de un rendimiento relativo

superior. La tentación de hacer un fastbuck es genial, y muchos

inversores encuentran difícil luchar contra la multitud. Los inversores a

veces son sus peores enemigos. Cuando los precios generalmente suben,

por ejemplo, la codicia lleva a los inversores a especular, a hacer

apuestas sustanciales de alto riesgo basadas en predicciones optimistas y

centrarse en el rendimiento sin tener en cuenta el riesgo.

En el otro extremo del espectro

emocional, cuando los precios en general están cayendo, el miedo a la

pérdida hace que los inversores se centren únicamente en la posibilidad

de descensos constantes de precios, excluyendo los fundamentos de la

inversión. Independientemente del entorno del mercado, muchos inversores

buscan una fórmula para el éxito. La desafortunada realidad es que el

éxito de la inversión no se puede capturar en una ecuación matemática o

en un programa de computadora».

¡Fantástico, sencillamente brillante Seth!

La primera sección de este libro, capítulos 1 a 4, examina algunos de los lugares donde los inversores se estrellan.

El Capítulo 1 explora las diferencias entre la inversión y la especulación y entre buenos y malos inversores, examinando en particular el papel del precio de las acciones en el comportamiento del inversor.El Capítulo 2 analiza la forma en que Wall Street, con su orientación a corto plazo, los conflictos de intereses y el sesgo ascendente, maximiza sus propios intereses, que no son necesariamente también los de los inversores.

El Capítulo 3 examina el comportamiento de los inversores institucionales, que han llegado a dominar los mercados financieros actuales.

El Capítulo 4 usa el estudio de bonos basura para ilustrar muchos de los escollos destacados en los primeros tres capítulos.

Seth a partir de aquí dice,

Los inversores institucionales, por ejemplo, frecuentemente actúan como enormes gigantes, pisoteando las economías de riesgo a grandes descuentos del valor subyacente aun cuando ignoran o se limitan a comprar otros. Aquellos que deciden comprar, compran con gusto; muchos de estos favoritos se sobrevaloran significativamente, creando oportunidades de venta (y tal vez ventas en corto). Las manadas de inversores individuales que actúan en conjunto pueden igualmente subir los precios de algunos valores a niveles locos, incluso mientras otros son ignorados o abandonados sin ceremonias.

La falta de consideración de los fundamentos de inversión a veces afecta a todo el mercado bursátil. Por ejemplo, la enorme subida de los precios de las acciones entre enero y agosto de 1987 y la consiguiente caída vertical de mercado en octubre de ese año. En palabras de William Ruane y Richard Cunniff, de Sequoia Fund, Inc.,

«sin tener en cuenta por el

momento si el nivel prevaleciente de los precios de las acciones el 1 de

enero de 1987 era lógico, estamos seguros de que el valor de la

industria estadounidense en el agregado no había aumentado en un 44%

hasta el 25 de agosto. De manera similar, es muy poco probable que el

valor de la industria estadounidense disminuya en un 23% en un solo día,

el 19 de octubre. «

Inicialmente los inversores deben elegir lados. Un lado -la opción incorrecta- es un camino aparentemente sin esfuerzo que ofrece la comodidad del consenso.

Este camino implica sucumbir a las fuerzas que guían a la mayoría de los participantes en el mercado, las respuestas emocionales dictadas por la avaricia y el miedo y una falta de atención que emana del rendimiento relativo. Los inversores que siguen este camino piensan cada vez más en las acciones como «productos para comprar y vender». En última instancia, esto requiere que los inversores dediquen su tiempo a adivinar lo que otros participantes en el mercado pueden hacer y luego intentar hacerlo primero.

El problema es que la emocionante posibilidad de altas rentabilidades a corto plazo al jugar el juego de acciones como papel que usted vende, ciega a los inversores a su insensatez.

La opción correcta para los inversores es obvia, pero requiere un nivel de compromiso que la mayoría no están dispuestos a hacer. Esta elección se conoce como análisis fundamental, según el cual las existencias se consideran propiedad fraccionaria de los negocios subyacentes que representan.

Una forma de análisis fundamental -y la estrategia que recomiendo- es un enfoque de inversión conocido como inversión de valor (Value Investing). No hay nada esotérico en el valor de la inversión. Es simplemente el proceso de determinar el valor subyacente de un negocio y luego comprarlo con un descuento considerable de ese valor. Es realmente así de simple.

El mayor desafío es mantener la paciencia y disciplina necesarias para comprar solo cuando los precios son atractivos y vender cuando no lo son, evitando el frenesí de corto plazo que envuelve a la mayoría de los participantes del mercado.

El enfoque de la mayoría de los inversores difiere del de los inversores Value. La mayoría de los inversores están principalmente orientados hacia el rendimiento, cuánto pueden ganar y prestan poca atención al riesgo, cuánto pueden perder.

Los inversores institucionales, en particular, generalmente se evalúan, y por lo tanto se miden a sí mismos, sobre la base del desempeño relativo en comparación con el mercado en general, con un sector relevante del mercado o con sus pares. Los inversores Value, por el contrario, tienen como principal objetivo la preservación de su capital. Siguiendo ese valor, los inversores buscan un margen de seguridad, dejando margen para la imprecisión, la mala suerte, el error analítico para evitar pérdidas considerables en el tiempo. Se necesita un margen de seguridad porque la evaluación es un arte impreciso, el futuro es impredecible y los inversores son humanos y hacen los errores.

Es la adhesión al concepto de un margen de seguridad que distingue mejor a los inversores Value de todos los demás, que no están tan preocupados por la pérdida[*]. Si los inversores pudieran predecir la dirección futura del mercado, ciertamente no elegirían ser inversores Value todo el tiempo. De hecho, cuando los precios de los valores aumentan constantemente, el enfoque Value suele ser una desventaja; los valores desfavorecidos tienden a subir menos que los preferidos del público. Cuando el mercado se recupera en su camino hacia la sobrevaloración, los inversores Value tienen una mala rentabilidad porque venden demasiado pronto.

El momento más beneficioso para ser un inversor Value es cuando el mercado está cayendo. Esto es importante cuando el riesgo importa y cuando los inversores que se preocupan solo por lo que podría ir bien sufren las consecuencias de un optimismo indebido. Los inversores Value invierten con un margen de seguridad que los protege de grandes pérdidas en mercados en declive.

Aquellos que pueden predecir el futuro deberían participar plenamente, de hecho utilizando dinero prestado, cuando el mercado está a punto de subir y salir del mercado antes de que decline.

Desafortunadamente, muchos más inversores afirman tener la capacidad de prever la dirección del mercado de los que poseen ciertamente esa capacidad (yo mismo no me he encontrado a ninguno.) Aquellos de nosotros que sabemos que no podemos pronosticar con precisión los precios, consideramos que es recomendable invertir haciendo Value Investing, una estrategia segura y exitosa en todos los entornos de inversión.

[*] En mi opinión (José Iván), sí están preocupados por la pérdida, sólo que lo están dejándose llevar por las supuestas bondades que la industria (Wall Street, la City Londinense) atribuye a las técnicas de inversión conrtoplacistas, en beneficio de la propia industria, y en detrimento del los inversores que sin saber están abocados a la pérdida.

La segunda sección de este libro, capítulos 5 a 8 , explora la filosofía y la sustancia de la inversión de valor. El Capítulo 5 examina por qué la mayoría de los inversores son reacios al riesgo y discuten las implicaciones de inversión de esta actitud.

El Capítulo 6 describe la filosofía de la inversión de valor y el significado y la importancia de amargin de seguridad.El Capítulo 7 considera tres fundamentos importantes para valorar la inversión: un enfoque de abajo hacia la selección de inversión, una orientación de rendimiento absoluto y un énfasis analítico en el riesgo y el rendimiento.

El Capítulo 8 demuestra los principales métodos de valoración utilizados por los inversores de valor.

La tercera sección de este libro, capítulos 9 a 14, describe el proceso de inversión de valor, la implementación de una filosofía de inversión de valor.

El Capítulo 9 explora el proceso analítico de investigación, donde los inversores valoran sus ideas y cómo las evalúan.El Capítulo 10 ilustra una cantidad de oportunidades de inversión de valor diferentes que van desde liquidaciones corporativas hasta derivaciones y arbitraje de riesgos.

Los Capítulos 11 y 12 examinan dos valores especializados en inversiones de valor: conversiones de ahorro y valores con dificultades financieras y bancarrota, respectivamente.

El Capítulo 13 destaca la importancia de una buena gestión de cartera y estrategias de negociación.

Finalmente, el Capítulo 14 brinda una idea de la posible selección de un profesional de inversiones para administrar su dinero. El valor de la disciplina parece bastante simple pero aparentemente es difícil de captar o cumplir por la mayoría de los inversores. Como ha observado a menudo Buffett, la inversión Value no es un concepto que pueda aprenderse y aplicarse gradualmente a lo largo del tiempo. Se absorbe y se adopta a la vez, o nunca se aprende realmente.

Seth dice que tuvo la suerte de aprender a invertir en valor al inicio de su carrera de dos de sus profesionales más exitosos: Michael Price y el fallecido Max L. Heine de Mutual Shares Corporation. Mientras que él había estado fascinado por el mercado de valores desde la infancia y solía hacer pequeñas incursiones en el mercado cuando era un adolescente (con un éxito modesto), trabajar con Max y Mike fue como dejarse llevar por un secreto increíblemente valioso. Cuán ingenuo se veía de repente toda su inversión anterior en comparación con la lógica simple pero incontrovertible de la inversión Value.

De hecho, una vez que adopta una estrategia de inversión Value, cualquier otro comportamiento de inversión comienzan a parecer apuestas.

A lo largo de este libro, critíca ciertos aspectos del negocio de inversión tal y como se practican actualmente. Muchas de estas críticas a la industria aparecen como generalizaciones y se refieren más a las presiones generadas por la estructura del negocio de inversión que los errores de los individuos dentro de él. También da numerosos ejemplos de inversiones específicos a lo largo de este libro. Muchos de ellos fueron hechos en los últimos nueve años por su empresa para el beneficio de sus clientes y de hecho resultaron bastante rentables. Sin embargo, no es el hecho de que hayan hecho dinero con ellos. Su objetivo al incluirlos es demostrar la variedad de oportunidades de inversión Value que surgieron y le dieron a conocer durante la última década; una lista igualmente larga y rica de ejemplos no logró, sin embargo, llegar al manuscrito final, pero podrían haber aparecido igualmente.

Seth Klarman considera que invertir en valor es una disciplina estimulante, intelectualmente desafiante, siempre cambiante y financieramente gratificante.

Como Conclusión:

La inversión en Valor no tiene parangón con el resto de modelos de inversiónLa industria influye en el comportamiento de los inversores, que se dejan seducir por las supuestas ventajas de aplicar otros modelos de inversión que carecen del sentido común y margen de seguridad con el que cuenta el inversor Value.

En particular, se fija en el capítulo 12 en las inversiones que son objeto de situaciones especiales de mercado y la ventaja que tienen respecto del grueso del resto de perspectivas de inversión. En mi opinión, la clave del Value Investing de origen y base del trabajo de inversores como Warren Buffett, Joel Greenblatt, Seth Klarman, David Tepper, Daniel Loeb, etcétera.

Todo está explicado, quien no quiere saber, no sabe porque no quiere.

Puesta en práctica

Margen de seguridad: el margen de seguridad es la diferencia entre el valor intrínseco de la empresa y el precio a que esta se intercambia en el mercado. Cuando mayor distancia haya entre uno y otro mejor, puesto que si el valor intrínseco de una empresa es alto, y el precio al que se intercambia en bolsa esa bajo, contamos con un margen de seguridad que nos brindará:- La certeza de que si el mercado cae, contamos con una ventaja a futuro, pues podemos comprar más barata la misma acción que ya poseíamos en cartera. Con la esperanza futura de que el precio y el valor se igualen obteniendo una mayor ganancia en nuestra inversión.

- La ventaja de que si las expectativas de crecimiento de esa empresa son elevadas, el valor intrínseco de la misma aumentará, con lo que mantendremos esa inversión más tiempo puesto que aunque suba el precio de la acción, el valor intrínseco de la misma correrá más rápido que el precio, manteniendo o aumentando el margen de seguridad.

Margen de seguridad = [Múltiplo de crecimiento*FCF(media 7 años) + 0.8*Activos Netos(más recientes)] – Precio de la acción

Backtesting

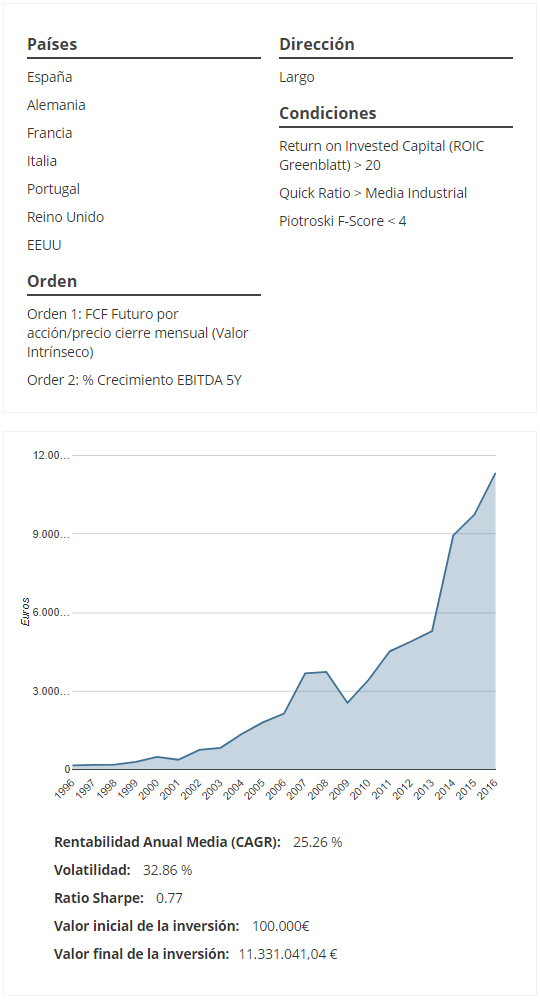

Test que estudia los últimos 20 años localizando el TOP20 de las acciones con un margen de seguridad más grande de entre las del universo de acciones. Porfolio equi-ponderado y uso de períodos fiscales en la creación de los porfolios anuales.Países

EspañaAlemania

Francia

Italia

Portugal

Reino Unido

EEUU

Orden

Orden 1: FCF Futuro por acción/precio cierre mensual (Valor Intrínseco)Rentabilidad Anual Media (CAGR): -11.95 %

Volatilidad: 25.55 %

Ratio Sharpe: -0.47

Valor inicial de la inversión: 100.000€

Valor final de la inversión:6.906,92 €

Como vemos, de por sí, invertir sólo con un margen de seguridad elevado, no es garantía de éxito sino más bien de fracaso. Una de las cosas que Seth Klarman y todos los inversores Value hacen es añadir criterios de calidad, crecimiento, liquidez y solvencia, retornos sobre capital etcétera, pues el Value Investing no consiste sólo en comprar empresas infravaloradas respecto de su valor intrínseco sino aquellas que estando infravaloradas, además tengan una capacidad de crecimiento importante para lo cual necesitan tener fortalezas en áreas que permitan un giro a favor, totalmente disruptivo, en el curso de la cotización, en aras de igualar precio con el prometido valor intrínseco.

Para ello, añadiré algunos factores al modelo que me permitan buscar de entre las empresas candidatas con elevados márgenes de seguridad, seleccionar aquellas en las que sí invertiría:

Usaré factores más como el F-Score (usaré el F-Score de forma contraria a lo habitual, con el fin de buscar empresas que estén en situaciones de dificultad al hilo de lo que comenta Seth en el capítulo 12 del libro) , ROIC, Quick Ratio o %Creceminto en el EBITDA (5Y) para descartar de entre las acciones candidatas aquellas que no cumplan criterios de calidad, rendimiento de capital y liquidez y solvencia y crecimiento.

El resultado:

El resultado ahora sí es muy significativo. En los últimos 20 años el resultado de la estrategia es de un 25,26% anual medio (CAGR). Una rentabilidad muy considerable con una Volatilidad razonable.

El inversor que hubiera invertido siguiendo esta estrategia de forma sistemática, haciendo la rotación de los porfolios anualmente (es decir, comprando cada año las acciones que cumplan las condiciones descritas en el modelo y manteniéndolas hasta el siguiente año, donde se venden y se compran las nuevas de candidatas), hubiera convertido 100.000 euros de inversión en 11.331.041 euros tras 20 años de inversión.

Para los escépticos, bienvenidos al interés compuesto.

Creo haber conseguido por azar toparme con esta página (siempre hay una primera vez).

ResponderEliminarMuy útil tus post. De todas formas, diría que depende mucho de nosotros lograr nuestra meta, puesto que de uno depende nuestro éxito.

¡Un saludo y voy a seguir leyendo! Y seré un asiduo seguidor de tu página.